.png)

.png)

|

[이데일리 이명철 기자] 글로벌 조선업계를 호령하던 현대중공업(009540)이 재기의 발판을 다지고 있다. 지난 2년간 5조원에 가까운 영업적자를 기록하면서 휘청했지만 올해 들어 체질 개선과 수주 회복을 통해 턴어라운드 기회를 모색하고 있는 것이다. 국내 대형 3사 중 손실을 가장 먼저 턴데다 불황을 제일 오래 버틸 수 있다는 평가에 투자자들의 관심도 다시 높아지는 분위기다. 아직 불안한 업황에서 계열사 매각(하이투자증권)과 상장(현대오일뱅크)이라는 과제를 얼마나 잘 풀어나갈지도 반전의 열쇠다.

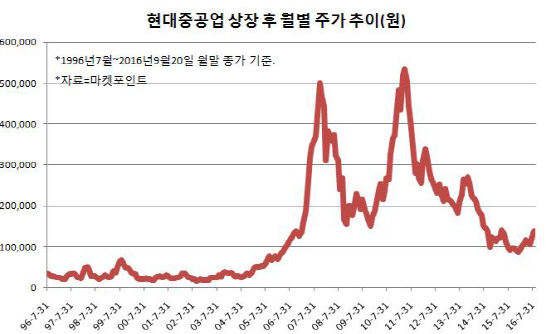

조선업 1위 승승장구…주가 50만원 돌파

현대중공업은 고(故) 정주영 현대그룹 명예회장이 현대건설과 현대자동차, 현대시멘트를 설립한 데 이어 1973년 세웠다. 1996년 코스닥시장에 상장했다가 1999년 유가증권시장으로 이전상장했다. 당시 선박을 건조하는 조선사업본부 매출 비중이 약 54%였고 배전반·전압기 등 배전용 전기기기를 제조하는 중전기사업본부, 철구제품을 만드는 해양사업본부 외 플랜트·엔진·중장비사업본부 등으로 구성됐다. 1999년 매출액은 6조3300억원, 영업이익 6700억원을 기록했다.

2000년 전후 계열사 지원 부담 등으로 주가는 1만원대까지 떨어졌다. 2002년 ‘왕자의 난’으로 현대그룹에서 분리되고 5만원선을 밑돌다가 2000년대 후반 들어 업종 대표주로 자리를 굳히며 랠리를 시작한다. 2005년 매출액(10조3500억원)이 10조를 돌파하고 불과 4년 후인 2009년에는 21조1400억원으로 급증했다. 영업이익 역시 2005년(900억원) 흑자전환한 후 2009년 2조2200억원으로 껑충 뛴다. 같은기간 시장 점유율은 30.0%에서 39.3%로 증가하며 조선업 1위 자리를 공고히 유지했다. 해운업 호황으로 대형 컨테이너와 액화천연가스(LNG)선 등 선박 주문량이 크게 증가하던 때이기도 하다. 주가는 2006년 10만원대에 진입한 후 꾸준히 올라 2007년 50만원을 돌파한다. 2008년 업황 위축 우려로 하락했다가 2011년 다시 50만대를 넘었다. LNG선 수요가 다시 늘어나고 새로운 성장동력인 해양플랜트에 대한 기대감이 높아졌기 때문이다. 수주가 잇따르면서 2011년말 기준 수주 잔고는 50조원을 웃돌았다.

|

업황 부진…2년간 4.8조 손실에 ‘휘청’

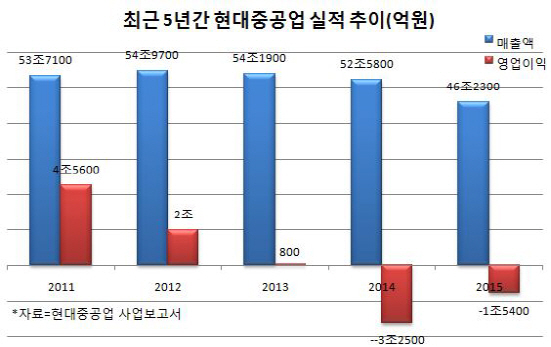

20011년 영업이익이 4조5600억원을 기록하는 등 실적 개선이 계속될 것만 같았지만 잇따른 어닝 쇼크로 주가는 내리막길을 탄다. 이듬해 영업이익(2조원)은 반토막나고 2014년과 지난해 각각 3조2500억원, 1조5400억원의 적자를 낸 것이다. 조선부문 수주 부진과 함께 정제마진 하락에 따른 정유부문 수익성 하락이 원인이었다. 여기에 국제유가가 하락하면서 막대한 비용이 투입되는 해양설비 프로젝트가 차질을 빚으며 발목을 잡았다. 과거 대규모 수주로 기대감을 키웠던 프로젝트들이 악재로 돌아온 것이다. 100%대였던 부채비율도 지난해 220%까지 상승했다.

2013년까지 20만원대를 유지하던 주가는 지난해 들어 10만원대도 무너졌다. 동일업종 대형사인 대우조선해양(042660)과 삼성중공업(010140) 역시 비슷한 이유로 수조원대 영업손실을 내면서 조선업종 전체에 위기감이 드리워지기도 했다. 결국 조선3사는 대규모 구조조정 등 자구노력에 들어가게 된다.

올 들어 반등 모색…자회사 상장·매각 관건

대형 조선사 중 반전 계기가 빠르게 모색된 곳은 현대중공업이다. 올해 1분기 영업이익 3300억원을 기록하면서 10개분기만에 흑자전환에 성공했다. 상선·해양·정유 부문 등 매출은 부진했지만 비용 절감과 생산성 효과로 수익성이 나아져서다. 2분기 역시 영업이익 5572억원으로 흑자 기조를 이어갔다. 실적이 차츰 개선되면서 지난해말 9만원에도 미치지 못했던 주가는 이날 현재 13만2500원까지 상승했다.

지분 91.1%를 보유한 자회사 현대오일뱅크의 상장 이슈는 기대 요소로 반영되고 있다. 지난해 기준 국내 경질유 시장 점유율 22%인 현대오일뱅크는 정제 마진 하락에도 신사업(현대쉘베이스오일, 현대케미칼)을 통한 성장세가 점쳐지고 있다.

상장을 통한 기업가치 제고가 예상되는 현대오일뱅크와 달리 하이투자증권은 구조조정을 위해 매각을 결정한 손자회사다. 하지만 입찰이 흥행에 실패하면서 일정 자체 지연이 예상되고 있는 점은 부담요소다. 2008년 CJ투자증권 인수 후 유상증자 등을 통해 1조원 이상을 투입했지만 현재 시장 가격은 5000억~6000억원대로 추산되고 있다.

결국 본격 주가 회복을 위해서는 수주 확대에 따른 본업 개선이 필수라는 게 업계 의견이다. 7월말 기준 누적 수주액은 연간 목표액(195억달러)에 한참 못 미치는 49억달러에 그치고 있다. 다만 수주절벽과 대규모 손실은 주가에 이미 반영됐다는 평가다. 전재천 대신증권 연구원은 “국제유가가 배럴당 50달러에 안착하면 발주 재개로 수주가 증가할 수 있다”며 “LNG선, 유조선 위주로 시작해 내년에는 다른 선종으로 확대될 것”이라고 예측했다.