.png)

.png)

|

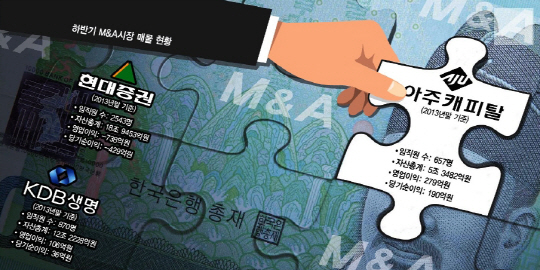

아주캐피탈의 매각 작업이 예상보다 빠르게 진행되고 있다. 국내 캐피탈 업계에서 보기드문 알짜매물이란 점을 감안해 해외 금융회사와 사모펀드(PEF) 등이 대거 인수의향서(LOI)를 제출한 것으로 알려졌다. 아주그룹이 내놓은 아주캐피탈의 매각 대상은 최대주주인 아주산업과 특수관계인 등이 보유한 지분 74%다.

특히 인수경쟁이 치열해지면서 몸값도 덩달아 상승할 것으로 예상됨에 따라 아주캐피탈의 주가는 올해 3월 5000원대에서 현재 6000원대까지 치솟은 상태다.

실제로 인수후보중에서는 SC저축은행과 SC캐피탈에 대한 인수 계약을 마치고 금융당국의 승인을 기다리고 있는 제이트러스트가 가장 높은 매각가를 제시한 것으로 알려지면서 흥행 몰이에 성공한 것으로 평가된다.

제이트러스트는 당초 예상 매각가보다 1000억원 정도 많은 6000억원을 안팎을 제시한 것으로 전해졌다. 제이트러스트가 캐피탈 업계 2위인 아주캐피탈을 인수할 경우 한국 내 총자산만 8조원에 육박하는 금융그룹으로 성장하게 된다.

제이트러스트 이외에도 PEF 등도 높은 매각가를 제시함에 따라 아주그룹은 인수후보의 평판, 인수가 등을 종합적으로 고려해 빠르면 이달중 매각 작업을 마무리할 예정이다. 아주캐피탈에 대한 매각이 완료되면 아주그룹은 매각자금을 활용해 그룹의 사업 포트폴리오 재편을 가속화할 계획이다.

현대증권·KDB생명, 인수후보 제한적...가격협상 난항시 유찰 가능성

자체 구조조정이 진행중인 현대증권(현대자산운용·현대저축은행 포함)의 본입찰은 8월말 실시될 예정이다. 현재 오릭스를 비롯해 현대증권 지분 9.54%를 보유한 자베즈파트너스, 파인스트리트 등 사모펀드(PEF)가 LOI를 제출한 상태다.

이번 현대증권 매각은 현대그룹이 지난해 말 발표한 자구계획안에 따른 것으로, 현대그룹은 이를 통해 7000억원 이상을 조달할 계획이다. 하지만 현재 현대증권의 지분 가치는 4000억원 수준으로, 인수후보들과 괴리가 큰 상태다.

특히 국내 증권업황이 좋지 않은 상태인데다 자체 구조조정 계획이 차질을 빚을 경우 매각가는 더 낮아질 것으로 예상된다. 여기에 자베즈파트너스, 파인스트리트 등 PEF의 자금조달 및 향후 경영 계획의 불확실성도 커 실제 본입찰에 참여할지 여부는 미지수다.

금융투자업계 관계자는 “오릭스 이외에 마땅한 인수후보가 없어 매각가를 높일 만한 요인이 별로 없다”며 “인수후보가 제한적인 상황에서 현대그룹이 원하는 수준의 매각가가 제시되지 않을 경우 유찰될 가능성도 있다”고 말했다.

이달 10일 본입찰이 진행되는 KDB생명 역시 유력한 인수후보로 DGB금융지주가 꼽히고 있지만 매각 작업은 순탄치 않은 상황이다. 중국 푸싱그룹이 인수 포기를 결정하면서 인수후보군이 DGB금융지주 한 곳으로 압축됐기 때문이다. 현대증권과 마찬가지로 매각 측(산업은행)과의 가격 협상에 난항을 겪을 경우 유찰될 가능성을 배제할 수 없는 셈이다.

KDB생명의 불안한 재무구조도 가격협상의 걸림돌로 작용할 것으로 예상된다. 실제로 KDB생명의 지난해 9월말(FY 2013) 현재 RBC비율은 171.5%로, 인수 이후 최소 3000억원 정도의 추가 증자가 불가피한 상황이다.

여기에 내부 운용자금 부족으로 연 3% 정도의 산금채 등 국공채 투자비중이 상대적으로 높다. 4% 수준의 공시이율을 고려한다면 역마진에 대한 우려도 상존하고 있는 셈이다.

DGB금융도 이를 감안해 KDB생명 인수에 신중한 모습이다. DGB금융 관계자는 “실사 결과가 나와봐야 알겠지만 현재로선 재무구조 등의 측면에선 좋은 회사로는 보이지 않는다”며 “실사 결과를 바탕으로 인수가를 책정해 본입찰에 참여할 계획”이라고 말했다.