유지웅 다올투자증권 연구원은 24일 “주력 고객사인 현대차와 GM 간의 공동 생산 차종 발표에 따른 동사의 구조적 수혜가 기대된다”며 “동사의 미국 현지 발생 매출 비중은 전체의 30% 수준에 해당하며, 2025년 상반기 뚜렷한 어닝 모멘텀을 겨냥한 비중확대 전략이 유효하다”고 밝혔다.

에스엘은 현대차그룹에 공급하는 최대 헤드램프 공급업체이자 미국 내에서 현대차그룹으로 단독공급이 가능한 생산거점을 보유하고 있다. 유 연구원은 “현대차는 미국의 관세정책 발표를 앞두고 상용 전기차(EV)트럭 2개 라인업의 미국향 CKD 수출 및 현지 리뱃징, 그리고 GM은 미드사이즈 픽업트럭인 캐니언과 콜로라도를 현대 브랜드로도 판매하는 방안이 최종 결정단계”라며 “에스엘의 경우 GM의 픽업트럭 생산량 증가에 따른 양적성장이 담보돼있다”고 설명했다.

또 지속적인 램프사업 규모확장에 따른 영업 레버리지 효과가 나타날 것으로도 전망했다. 유 연구원은 “현대차그룹은 메타플랜트를 통해서만 최대 7~8개 수준의 차종 양산이 예상되는데, 이를 전략 멕시코의 현대모비스 공장에 의존하기는 어렵다”면서 “자동차 부품업체 중 이익 체력 및 재무적인 체력이 가장 높아 메타플랜트의 생산 계획이 거론됨에 따라 동사의 경우도 추가 증설에 나설 수 있다”고 내다봤다.

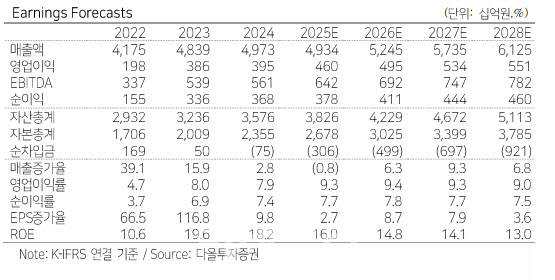

한편 지난해 4분기와 관련된 에스엘의 실적은 현주가에 모두 반영된 것으로 판단된다는 게 유 연구원의 설명이다.

그는 “지난해 4분기 영업이익은 전년 대비37.6% 감소한 409억원을 기록해 시장 기대치를 하회했으나 동사 회계방식 특성상 연말에 인건비 및 비용인식이 집중되고 있음에 착안할 필요가 있다”며 “1분기에 들어서며 비용인식 부담은 완화되고 분기 1000억원대 영업익으로 재진입하며 부품업체들 중 최대 모멘텀이 예상된다”고 전망했다.

이어 “또 동사는 BMS, SBCM 등 전장화 영역으로 부품공급 라인업을 확대 중”이라면서 “2023년부터 이미 전장화 사업은 매출 10% 이상 비중에 기여하고 있으며 2025년부터는 기아향 BMS 공급을 시작으로 매출급증 확인에 따른 주가 재평가가 기대된다”고 강조했다.

|