.png)

.png)

|

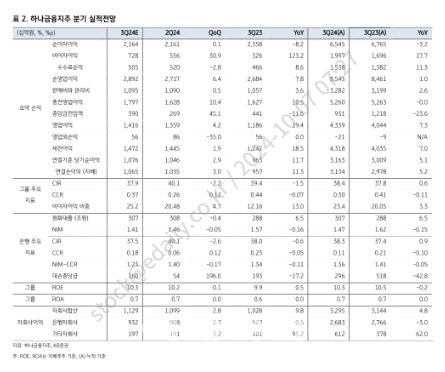

3분기 원화대출은 전년 대비 5.6% 성장할 것으로 봤다. 상반기 높은 대출 성장 이후 기업대출을 중심으로 성장률을 관리한 성과라는 분석이다.

3분기 순이자마진(NIM) 전분기 대비 4bp(1bp=0.01%포인트) 하락할 것으로 예상했다. 상반기 대출 고성장과 시중금리 하락의 영향으로, 4분기에는 안정화할 것으로 판단했다.

그룹 비이자이익은 큰 폭으로 개선될 것으로 평가했다. 견조한 수수료 수익이 유지되는 가운데 환율 하락에 따른 환평가이익 약 700억원과 금리 하락에 따른 채권평가이익이 반영된다는 이유에서다.

3분기 대손충당금전입비율(CCR)은 37bp로 전년 대비 7bp 개선될 것으로 봤다. 지난해 추가충당금 728억원 적립에 따른 기저 효과가 예상되는 가운데, 경상 연체율 상승 영향으로 상반기 대비 상승세를 나타낼 것으로 점쳤다.

3분기 CET1은 환율 하락과 대출 성장 둔화 영향으로 13%를 기록해 개선될 것으로 예상했다.

CET1 개선은 밸류업에 긍정적인 영향을 미칠 것으로 봤다. 강 연구원은 “하나금융지주는 올해 1분기 3000억원 규모의 자사주 매입 및 소각을 단행했다”며 “1조원의 현금배당을 감안할 경우 4분기 추가적인 자사주 매입 및 소각을 기대할 수 있다고 판단한다”고 말했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)