[이데일리 박정수 기자]대신증권은 2일 대한약품(023910)에 대해 의료비 부담 확대로 판가 상승에 어려움이 예상된다며 목표주가를 4만1000원에서 3만2000원으로 22% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

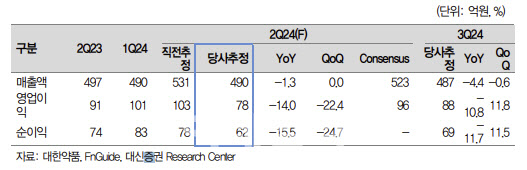

박장욱 대신증권 연구원은 “2분기 매출액 490억원, 영업이익 78억원으로 기존 추정치(매출액 531억원, 영업이익 103억원) 대비 각각 7.7%, 24% 하향 조정한다”며 “건강보험 재정 부담 증가로 원재료 상승분 판가 전이가 어려워지는 부분을 반영했고, 국내 병원 파업 장기화에 따라 매출액 추정치를 조정했다”고 설명했다.

박장욱 연구원은 “국민건강보험에 따르면 건강보험 재정은 2025년까지 당기수지 흑자를 유지하다가 2025년부터 3000억원으로 당기수지 적자 전환 이후 2028년 1조5000억원으로 매년 당기수지 적자 폭이 큰 폭 확대될 것”이라며 “대한약품이 생산하는 수액은 퇴장방지의약품으로 원재료 상승분에 대해서 판가 전이가 가능하나, 건강보험재정의 부담의 확대가 예상됨에 따라 당분간 원재료 상승분 전이 어려울 것”이라고 진단했다.

![[그해 오늘] 무기수가 또 살인하면 무기징역?…법원이 내린 결정은](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072800005t.jpg)