.png)

.png)

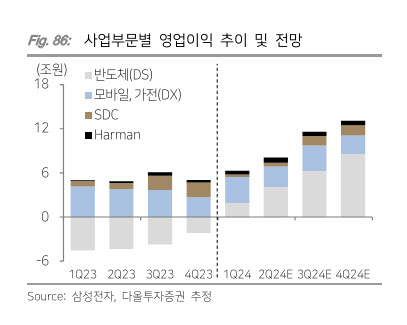

고영민 다올투자증권 연구원은 삼성전자의 올해 매출액을 전년 대비 28% 증가한 331조원, 영업이익은 10% 증가한 40조원으로 추정했다. 고 연구원은 “하반기부터 레거시 수요 회복세가 예상되는 가운데, 점유율 1위인 동사의 실적 레버리지 효과가 본격화할 것”이라고 전망했다.

아울러 “하반기 HBM3E의 고객사향 퀄 테스트 결과를 확인할 예정”이라며 “고용량 eSSD(30TB 이상) 라인업 역시 하반기 구축, 내년 중 본격 출하 확대될 계획”이라고 밝혔다.

고 연구원은 “관련 결과에 따라 내년 일반 레거시 수요 회복세 이상의 실적 및 수익성 기울기가 확인될 수 있는 상황”이라고 평가했다.

그는 “업사이클의 방향성이 하반기 실적을 통해 명확해질 것이라는 점에서, 과거 멀티플 상단까지 주가 상승은 무리 없다는 판단”이라고 밝혔다.

|