|

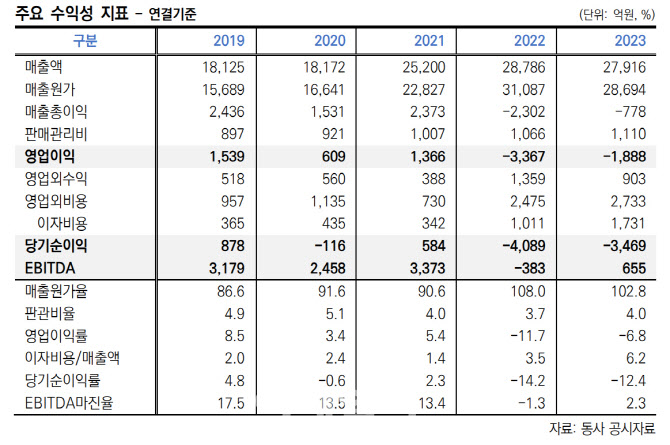

윤용식 한화투자증권 애널리스트는 “중국을 중심으로 올해도 효성화학과 유사한 사업 구조인 액화석유가스(LPG) 기반 PP 시설의 증설이 이어질 예정”이라며 “에틸렌과 달리 PP 스프레드(마진)은 부진이 심해지는 구간에 여전히 놓여 있다”고 말했다.

이에 수익성 개선을 점치기 어려운 국면에서 전방위 자금조달에 나서야 할 상황이다. 하지만 효성화학은 최근 신용등급 강등(한국신용평가, A-(부정적)에서 BBB(안정적)) 여파로 자본시장을 통한 조달 여건도 여의치 않다. 지난주 효성화학은 500억원 회사채 발행을 위한 기관투자가 수요예측에서 전량 미매각이 발생했다. 이에 따라 금리밴드 최상단인 연7.5%에서 발행 금리가 책정됐다. 주관사가 전량 떠안아 리테일을 통해 판매에 나설 것으로 예상된다.

이에 효성그룹은 효성화학의 재무개선을 위해 자산 매각과 유상증자, 모회사 지원 등 다각도의 옵션을 검토하고 있는 것으로 알려졌다.

당장 예상 매각가가 1조원대로 거론되는 삼불화질소(NF3)를 제조하는 특수가스 사업 지분 매각 성사 여부가 관건이다. 이밖에도 베트남 공장에서 보유하고 있는 자산 등도 플랜B로 매각 가능성이 열려있다.

모회사인 ㈜효성의 지원 가능성도 남아있다. ㈜효성은 지난해 말 유상증자와 올해 초 신종자본증권(1000억원)을 인수하면서 일부 지원에 나선 바 있다.

이를 통해 당장 단기 자금 소요에는 대응이 가능할 것이란 판단이다. 김호섭 한국신용평가 연구위원은 “은행 크레딧 라인 개설 이후 미사용한도가 지난해 말 기준 1500억원 규모로 남아있고, 연초 차입을 통해 자금을 마련해 놓은 상태”라며 “조달 시장에서 제약이 존재하지만 단기적으로 유동성 제약은 크지 않을 것”이라고 말했다. 다만 “특수가스 사업부 매각 성사여부에 따라 차입금 롤오버 등에 미치는 영향이 존재하는 만큼 추이를 지켜봐야한다”고 덧붙였다.

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)