.png)

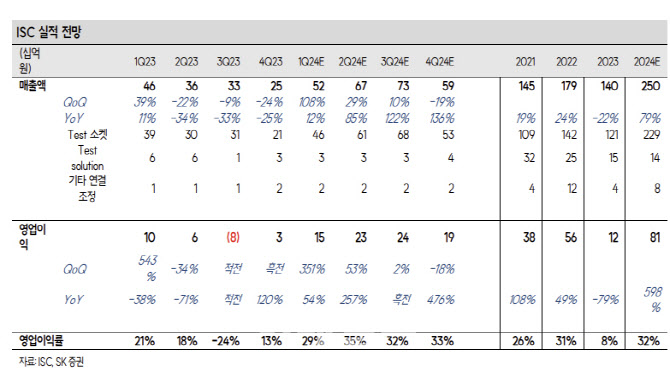

이동주 SK증권 연구원은 12일 보고서에서 “본격적인 실적 사이클 궤도 진입 목전에 있다”라며 이같이 밝혔다.

|

이어 “기대감이 너무 일렀을 뿐 AI 관련 실적 모멘텀은 4분기 중을 시작으로 2024년 본격 발현된다는 점에 바뀐 것은 없다”며 “당장 1 분기부터 대표 3 사향 매출 비중은 절반 이상을 차지할 것으로 보이며 시장 눈높이를 능가하는 실적을 보여줄 것으로 전망한다. 후공정 상승 사이클에서 소외되었지만 결국 실적으로 증명하며 AI 관련 주도주와의 괴리율은 점차 줄어들 것”으로 예상했다.

AI 가속기 관련 양산 소켓 매출은 1 분기를 시작으로 하반기에 더욱 확대될 전망이다. 증설 라인도 1 분기부터 가동률을 끌어올리고 있다. 다만 메모리 관련 동향은 여전히 아쉽다.

이 연구원은 “판가와 물동 모두 여전히 부진하나 고객사 재고 조정 마무리와 감산 규모 조절로 하반기가 상반기보다 나은 영업 환경이 예상된다”며 “SK 엔펄스 관련 주요 제품(CMP 패드, Blankmask)도 지난해 3분기부터 동사에 통합될 것으로 보이며 연간 100 억원 수준의 이익 기여가 안정적으로 가능하다”고 말했다.

그러면서 “실적 사이클과 맞물려 2024년과 2025년에 걸쳐 여러 구조적인 변화가 외형 성장에 힘을 실을 것”으로 전망했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)