장문준 KB증권 연구원은 “삼성엔지니어링(028050)의 2024~2025년 실적 측면의 모멘텀은 약하지만 2024년은 회사가 추진해온 에너지 트랜지션(Energy Transition) 중심의 비즈니스 구조 변화가 ‘분명하게’ 확인되는 해가 될 것”이라며 이같이 밝혔다.

그는 “한 건의 신규수주만으로도 회사에 대한 시장의 인식이 급격하게 바뀔 수 있는 지점으로 판단한다”며 “주가가 조정 받고 있는 지금 회사에 대한 관심을 놓지 말아야 하는 이유”라고 강조했다.

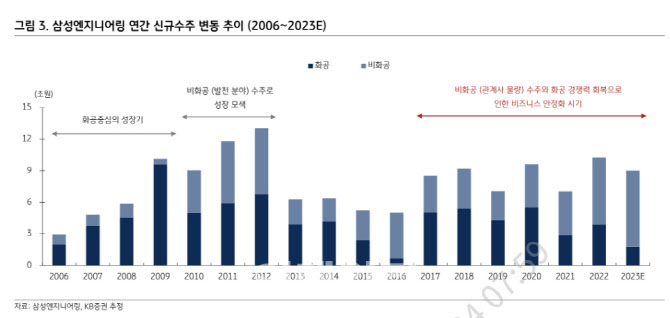

올해 3분기 삼성엔지니어링의 누적 수주는 6조8000억원으로 연간 목표 12조원과 상당한 차이가 난다.

장 연구원은 “올해 삼성엔지니어링이 보여준 실망스런 화공 수주 성과 하에서 수주잔고 증가를 기대하기 쉽지 않았다”면서 “사우디 파디힐리(Fadihili Gas)의 가격 재입찰에 따라 올해 연간 수주가 9조원을 넘어서기는 쉽지 않아 보인다”고 우려헀다. 하반기 주가 부진 상당부분은 잔고 증가에 대한 가시성 하락이 원인이었을 것이라는 판단이다.

다만 그는 “수주에 대한 실망감에서 생긴 문제는 우선 수주에서 풀고 가야 한다”며 “2023년 수주부진으로 지금은 신뢰도가 낮지만 2024년은 삼성엔지니어링에게 유래 없는 수주 호황의 해가 될 것”이라고 기대했다.

특히 “비화공수주 (5조원 가정)가 감소하더라도 △제한 입찰 중인 사우디 Fadihili Gas의 연초 수주 가능성이 높고 △말레이시아 H2Biscus EPC 전환 △사우디 알루자인(AluJain) 화공 EPC 전환 만으로도 창사이래 가장 우수한 수주를 기대해 볼 수 있는 해가 될 것”이라고 설명했다.

이어 “비즈니스 구조 변화를 바탕으로 연간 기대 수주 규모가 중장기적으로 레벨업 될 것”이라며 “금리 등 불확실한 매크로 환경 탓에 그린 수소 프로젝트에 대한 시장의 의구심이 존재하지만 실체가 더욱 뚜렷해지고 있음은 부정할 수 없다”고 판단했다.

장 연구원은 “말레이시아 페트로나스(Petronas)와 일본기업들이 60메가와트(MW) 그린 수소 프로젝트 피드(FEED)를 내년 1월 착수하기로 하는 등 말레이시아는 수소에 진심”이라며 “삼성엔지니어링이 사라왁 주정부와 추진 중인 H2Biscus가 금년 11월 FEED 착수 후 2024년 EPC전환이 가능할 것으로 보는 이유”라고 덧붙였다.

|

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)