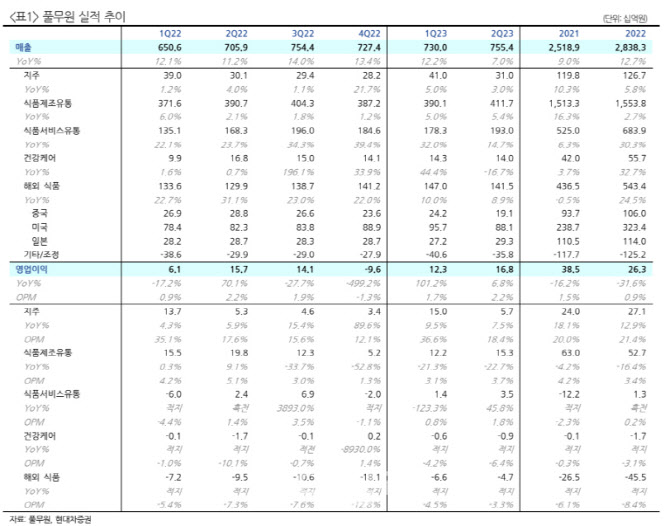

하희지 현대차증권 연구원은 8일 보고서에서 “북미 시장 내 두부 및 아시안 푸드 선호도 증가에 따른 수요 증가가 지속되고 있으며 하반기 길로이 공장 증설 완료 및 가동이 시작된다”며 이같이 밝혔다. 이어 “미국 법인 실적 개선에 속도바 붙고 있으며 향후 미국 법인의 실적 기여도가 증가할 것”이라 전망했다.

|

하 연구원은 “하반기 B2C 부문 소비심리지수 개선에 따른 내식 수요 일부 개선에 대한 기대감 열어두며, 하반기에도 B2B 중심 성장은 이어질 것”으로 전망했다.

식품서비스유통 부문은 런치플레이션에 따른 급식 호조세가 지속 중이다. 캡티브 및 군시장 수주 확대 및 해외 여행 증가에 따른 공항 이용객 증가도 매출 성장에 긍정적이다. 하반기에도 급식 수주 증가 및 성장세 지속될 것이란 현대차증권의 전망이다.

해외의 경우 미국 법인 실적 개선에 속도가 붙을 것으로 전망된다. 현재 미국 법인의 매출 구성은 두부(50%), 아시안푸드(40%)인데 최근 북미 시장의 웰빙 트렌드, 비건 시장 확대에 따른 식물성 단백질 선호도가 증가 중이다. 이에 따라 지난 2021년 두부 공장 증설하며 수요 대응 중이며 하반기에는 캘리포니아 길로이 공장(아시안 누들) 증설 완료 및 가동 시작할 예정이다.

하 연구원은 “현지 생산 및 대응이 가능해지며 현재 적자인 미국 법인 올해 4Q23 BEP 목표. 2024년 매출 성장 및 지속적인 수익성이 개선될 전망”이라 진단했다.

중국 법인은 상반기 주요 유통채널 납품 중단에 따른 실적 부진이 예상된다. 하 연구원은 “하반기 중국 경기 부진에 따른 회복 속도 다소 더딜 가능성 있으나, 납품 중단했던 유통채널 재계약 따른 납품 재개로 상반기 대비 영업 환경은 개선될 것”이라며 “일본은 가격 인상 및 두부바 매출, 실적 기여도 상승하며 중장기적 성장 가능할 것”으로 판단했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)