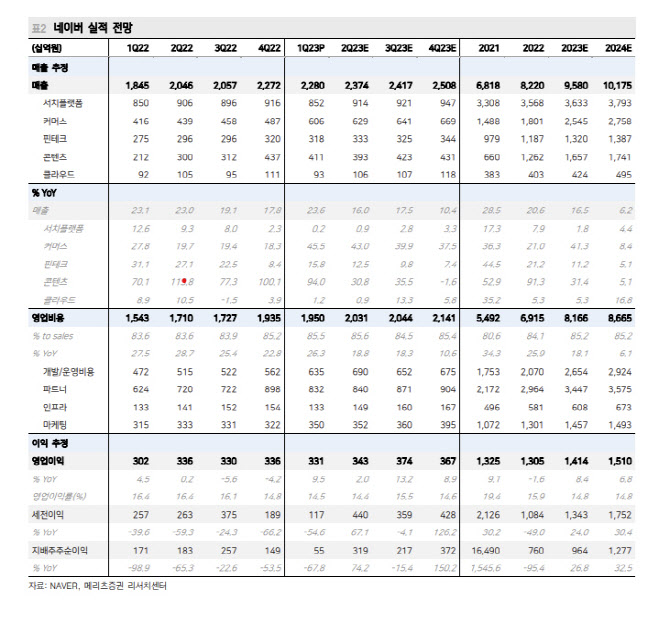

네이버는 전날 올 1분기 연결 기준으로 2조 2804억원의 매출과 3305억원의 영업이익을 기록했다고 공시했다. 지난해 같은 기간보다 매출은 23.6%, 영업이익은 9.5% 증가했다. 시장 컨센서스를 웃돈 실적이다.

이효진 메리츠증권 연구원은 “이는 인프라 감가상각 연한을 기존 4년에서 5년으로 변경하며 분기 감가상각이 감소한 탓”이라며 “글로벌 사업자들이 최근 서버 내용 연수를 연장(기존 5년에서 6년)한 것과 유사한 맥락”이라고 평가했다.

이 연구원은 1분기 실적 발표에서 중요한 것은 네이버의 향후 방향성이라고 강조했다. 이 연구원은 “마이크로소프트의 1분기 실적 발표를 기점으로 다시 높아진 투자자들의 생성 AI에 대한 관심은 동사의 주가 동력으로 작용하고 있다”며 “오는 7월 서치 GPT 출시가 예정돼 있기 때문”이라고 밝혔다.

그는 “MS는 chat GPT의 클라우드·검색엔진 내 우선 권한을 매개로 시장에 반향을 일으키고 있다”며 “특히 클라우드 사업에서 생성 AI 솔루션을 내세우며 신규 고객을 빠르게 확보하고 있다”고 전했다.

이어 “이번 실적발표를 통해 네이버는 하이퍼 클로바와 고객 데이터를 이용한 하이브리드 클라우드(B2B) 서비스를 제공할 계획이라고 밝혔다”며 “범용적 B2B 클라우드 사업에서 동사가 글로벌 사업자들과 대적하기는 사실상 어렵지만 커머스 사업이라면 이야기는 달라진다”고 평가했다.

이 연구원은 “다시 기술이 중요해지는 시기”라며 “그동안 연간 수천억원의 적자로 버텨온 투자가 수익화를 앞두고 있다”고 밝혔다. 이어 “Chat GPT가 앞당긴 생성AI 시대에 네이버 색깔로 녹일 사업 모델에 대한 지속적 관심이 필요한 시기”라고 강조했다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)