|

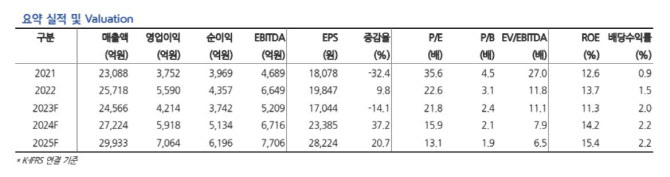

특히 리니지W의 1분기 매출액은 1556억원으로 당초 추정치 대비 8% 하향했는데 이는 출시 6번째 분기 매출이 출시 분기 매출의 40% 이상을 커버하는 안정화 비율에 해당한다고 김 연구원은 분석했다. 추정치를 하향한 현시점에서도 여전히 리니지M과 안정화 추세는 동일하다는 의미다.

다만, 김 연구원은 올해 최대 신작 TL은 아마존과의 서구권 퍼블리싱 계약 등으로 인해 상반기 출시가 어려워짐에 따라 당분간 주가의 상승 모멘텀이 부재할 것으로 봤다. 김 연구원은 “3분기 중 출시를 가정하더라도 전사 실적의 의미 있는 개선은 4분기부터 가능할 것으로 판단되고, 그 외 블레이드앤소울S, 퍼즈업, 배틀크러쉬, 프로젝트G 등 모바일 게임은 모두 연내 출시 예정이다”라며 “연말 출시가 예상되는 프로젝트G를 제외한 나머지 3종은 연중 출시 예정”이라고 전했다.

그러면서 김 연구원은 “TL의 출시 지연 및 리니지 모바일 게임 매출 하향을 반영함에 따라 올해 주당순이익(EPS) 전망치를 동일 폭으로 하향했다”며 “대형 신작의 실적 기여를 통한 영업이익 플러스 성장 전환은 올해 4분기에나 가능할 것으로 전망돼 당분간 주가 모멘텀 부재할 전망”이라고 내다봤다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)