.png)

.png)

|

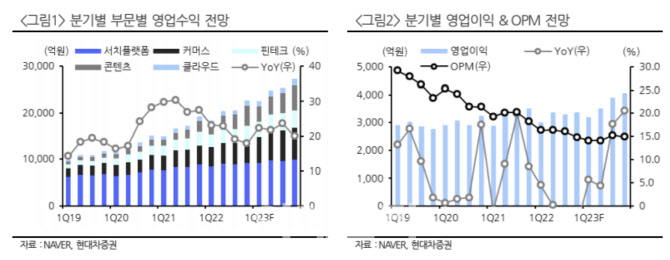

광고 업황이 비수기와 역기저 부담에도 검색을 중심으로 견조한 성장세가 유지됐으며, 포쉬마크 연결 실적도 올 초부터 편입됨에 따라 커머스가 콘텐츠와 더불어 전사 성장을 견인할 것이라는 분석이다. 영업이익률은 13.9%로 디스플레이 광고 비수기 효과 및 포쉬마크 영향으로 전분기 대비 0.9%포인트 감소를 예상했다.

커머스 부문의 1분기 매출액은 전년보다 35.7% 증가한 5652억원으로 시장 성장률을 크게 상회하며 검색 광고의 85% 이상 규모로 급성장할 것으로 전망했다. 포쉬마크는 2~3분기 중으로 라이브 커머스의 도입, 쇼핑 렌즈의 적용 등 고도화 작업을 거칠 것으로 봤다. 아울러 국내 사업도 패션타운 수익화 개시, 도착 보장과 같은 차별화 서비스의 거래액 성장 기여로 20% 수준의 양호한 성장세가 지속될 것으로 판단했다.

콘텐츠는 메이저 인수·합병이 지난해까지 일단락된 만큼 올해는 해외사업 수익화 본격화 및 연결 적자 감소에 주력할 것이란 평가다. 김 연구원은 “수익화의 경우 해외 웹툰 및 왓패드 사업을 중심으로 국내 웹툰과 유사한 사업모델(MB)을 순차적으로 도입할 예정”이라며 “매스 마케팅보다는 유료 이용자로의 전환 마케팅에 집중하고, 웹툰 외 콘텐츠 부문에 대한 투자 규모의 적정성을 검토하면서 연결 적자를 의미 있게 줄일 것”이라고 말했다.

오는 7월 서치 GPT 출시로 인공지능(AI) 경쟁 대열에 합류하는 점에도 주목했다. 김 연구원은 “7월 서치GPT 출시를 목표로 하고 있는 것으로 파악된다”며 “후발주자임에도 글로벌 경쟁사 대비 차별화 포인트가 부각되며 시장 연착륙에 성공할 것”이라고 말했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)