25일 한국신용평가는 가나안의 신용등급을 ‘BBB-, 긍정적’으로 부여했다. 신용등급 상향 가능성이 한 발 높아진 것이다.

한신평은 가나안이 인도네시아 생산시설 확충 이후 수주 규모 확대 및 외형성장을 보이고 있다는데 주목했다. 가나안은 생산성 확보 및 수주규모 확대를 위해 지난 2019년부터 인도네시아 공장 증설에 투자했으며 지난해 신규 공장을 본격 가동해 제품 포트폴리오 확대 및 소비회복에 따른 수주물량 증가에 대응했다고 분석했다.

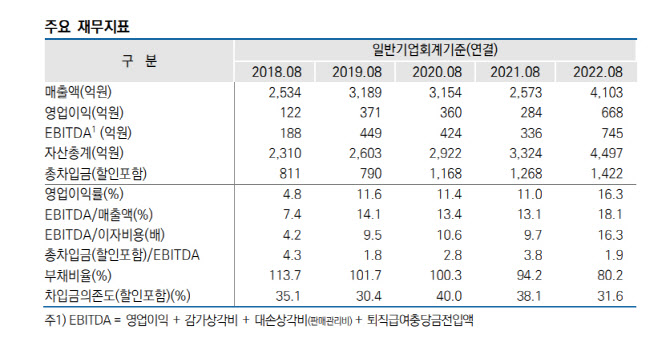

가나안의 별도기준 회계연도 2022년 매출액은 4125억원(전년비 60.6% 증가), 2023 회계연도 1분기 매출액은 926억원(전년비 40.1%) 증가)으로 역대 최고 매출을 기록했다.

|

또 이익창출력이 제고된 가운데 양호한 수익성을 유지할 것으로 봤다. 김 연구원은 “인도네시아를 주요 생산 거점으로 활용함으로써 인건비를 절감하고, 확대된 수주능력을 통한 규모의 경제를 기반으로 제고된 이익창출력을 유지할 수 있을 것”이라고 전망했다.

|