.png)

|

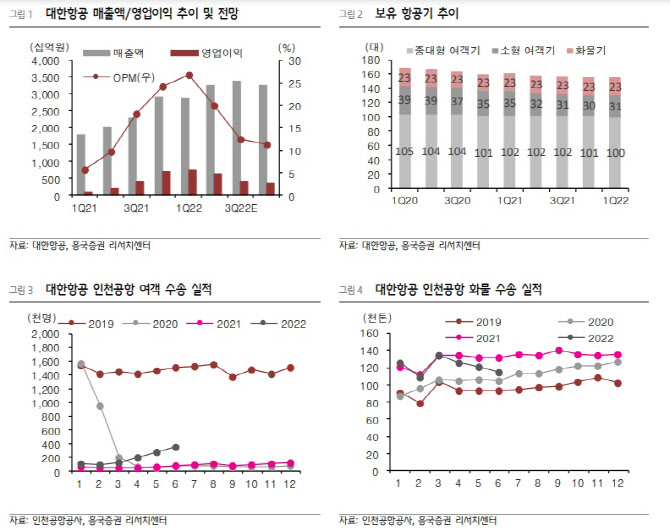

흥국증권은 대한항공의 2분기 매출액이 전년동기대비 62.6% 늘어난 3조3000억원, 영업익은 236.1% 늘어난 6506억 원을 기록할 것으로 내다봤다. 해외 여행 수요 증가로 인해 국제선 여객 매출액은 전분기 대비 124.0% 늘어난 6327억원으로 추정했으며 미주·유럽·동남아 노선을 중심으로 2분기 탑승률은 72%까지 회복됐을 것으로 예상했다.

아울러 2분기 항공화물운임은 전분기 대비 1.3% 증가한 846원으로 예상되며 환율 상승 영향에 힘입어 화물 매출액은 1.4% 늘어 2.2조원을 기록했을 것으로 전망된다. 다만 여객기 운항 증가 및 유가 상승 영향으로 유류비가 크게 증가했을 것으로 추정된다.

이 연구원은 “3분기에도 리오프닝 효과가 이어지면서 동사의 여객 매출액은 회복세를 이어갈 것”이라며 “3분기는 전통적인 여행 성수기라는 점에서 탑승률이 77%까지 회복될 전망이다. 하반기에도 수요 대비 공급이 부족하기 때문에 고운임 기조는 유지될 것”으로 내다봤다.

이어 “올해는 경기침체로 인한 소비력 감소보다는 여행에 대한 니즈가 더 클 것으로 예상되나, 소비심리 둔화가 내년까지 지속될 경우 국제 여객 정상화가 예상보다 지연될 가능성이 존재한다”고 짚었다.

화물 매출액은 3분기부터 감소할 것으로 예상했다. 이 연구원은 “3분기 화물 성수기임에도 불구하고 글로벌 경기둔화로 인한 물동량 감소 및 운임 하락은 계속될 것”으로 판단했다. 다만 “상반기에 확인했듯이 동사의 화물 운임은 글로벌 화물 운임에 비해 조정 속도가 빠르지 않다. 중국 내 여행 규제 완화를 통한 벨리 공급 증가가 이루어지지 않는 한 하반기에도 다른 항공사들 대비 높은 운임을 유지할 전망이다”고 내다봤다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)