.png)

|

그는 “(국내 통신사 3사에 대한 공급이)2분기로 반영됨에 따라 1분기 영업이익은 손익 분기점 수준일 가능성이 높다”면서도 “3월부터 공급 동향이 회복세를 보이고 있다는 점이 긍정적이며, 2분기부터 실적 개선도 본격화될 전망”이라고 기대했다. 그는 “연중 1분기가 실적 저점일 것으로 예상된다”고 강조했다.

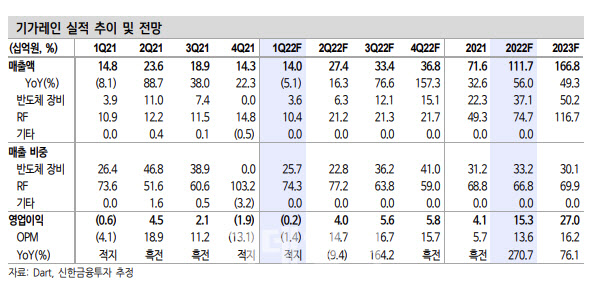

고 연구원은 올해 기가레인의 매출액은 작년보다 56% 늘어난 1117억원, 영업이익은 같은 기간 14% 증가한 152억원으로 기대했다. 먼저 라디오주파수(RF) 부분에서 버라이즌, 국내, 인도다. 국내 통신 3사향 공급이 2분기 중, 버라이즌 및 인도는 2분기 말~3분기부터 본격화할 전망이다. 또 영국, 캐나다, 뉴질랜드 등도 하반기 공급 계획에 포함돼 있다.

반도체 장비 부분에서도 지난해 글로벌 디스플레이 탑티어 고객사에 처음으로 나노임프린터 장비 인도를 성공한 만큼, 추가 수주의 가능성이 대두하고 있다. 그는 “화합물 반도체 고객사향 식각장비 공급도 준비 중”이라며 “기존 발광다이오드(LED)용 식각 장비를 기반으로 화합물 반도체 공정용 장비를 개발했고 현재 중화권 등 해외 고객사향 공급을 위해 논의 중”이라고 설명했다.

고 연구원은 “하반기가 상반기보다 실적 성장에 대한 가능성이 크다”면서 “나노임프린터 추가 수주 대수가 증가하고 하반기 고객사의 통신장비 고윽ㅂ 확대 동향에 따라 실적 추가 상향도 가능할 것”이라고 기대했다.

아울러 그는 “실적 저점 및 공급 동향 회복세가 확인되는 1분기가 주가의 유의미한 변곡점이 될 것”이라며 “현재는 올해 실적 전망치 기준 주가수익비율(PER) 11.6배로 매수의 부담이 크지 않다”고 덧붙였다.

|

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)