.png)

|

제품별로는 4분기 톡신 매출액은 전분기 대비 72.9% 증가한 147억원을 기록했다. 전분기와 비교하면 14.5% 줄었다. 이 연구원은 “식약처 식약처 허가취소 소송 이슈 등 매출이 급감했던 2020년 4분기 대비로는 큰 폭 증가했다”며 “다만 휴젤, 파마리서치 등 국가출하미승인에 따른 이슈로 국가출하승인 신청이 일시적으로 집중되며 지난해 4분기부터 2022년 초까지 메디톡스를 포함한 국내 대다수 톡신 기업들의 국가출하승인 지연이 발생함에 따라 전분기 대비 매출 감소가 불가피했다”고 진단했다.

같은 기간 필러 매출은 13.2% 증가한 172억원으로 집계됐다. 중국 등 주요 지역 수출 호조로 매출이 늘었다는 판단이다.

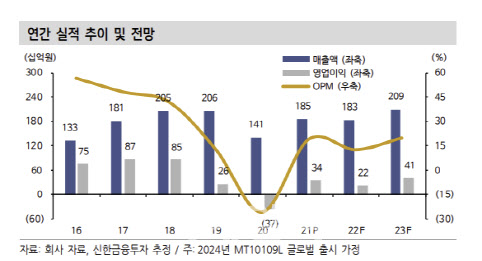

올해 실적은 국가출하승인 지연 이슈가 지속되는는 데다 역기저 효과로 인해 지난해보다 악화할 것으로 내다봤다. 매출액은 1.1% 하락한 1829억원, 영업이익은 35.1% 감소한 224억원을 추정했다. 이 연구원은 “지난해 애브비사로부터 액상형 톡신 후보 물질 반환에 따른 기수령 계약금 및 마일스톤 일괄 인식금액 약 350억원이 역기저로 작용함에 따라 전년 대비 실적 역성장은 불가피할 전망”이라며 “비록 1분기까지는 국가출하승인 지연 이슈로 다소 부진한 매출이 예상되나 2분기부터 유의미한 회복이 기대된다”고 밝혔다.

다만 하반기부터 파이프라인 모멘텀이 본격화되는 점은 호재로 인식했다. 그는 “국내 3상 중인 신제품 톡신 파이프라인인 MBA-P01의 상반기 품목허가신청서(BLA) 제출 및 하반기 국내 허가가 예상된다”며 “MT10109L은 2023년 상반기 미 식품의약국(FDA) BLA 제출을 목표로 데이터 분석이 진행 중”이라고 말했다. 이어 “MT10109L은 중국 진출을 위한 준비도 진행 중인 만큼 연내 파트너사 확보 등 성과들이 가시화할 전망”이라고 덧붙였다.