.png)

.png)

28일 유안타증권이 펴낸 보고서에 따르면 미국 증시의 수익률은 주요 선진국 중 최하위권이다. S&P500 지수 기준으로 보면 385개 기업(76%)이 연초대비 마이너스 수익률을 기록 중이다. 시총 상위 1~5위 기업으로 보면 애플 -6.2%, 마이크로소프트 -11.8%, 알파벳 -10.8%, 아마존 -16.7%, 테슬라 -11.3%, 이외에도 메타 -12.4%, 넷플릭스 -40.3% 등으로 급락했다. 특히 올해 1분기 ‘신규 가입자 수 추정치’를 대폭 낮춘(250만명, 기존 컨센서스 693만명) 넷플릭스는 505개 종목 중 가장 부진한 수익률을 기록하고 있다.

|

기존 고밸류 주도주들에 대한 비선호는 펀드플로우에서도 유사하게 확인되고 있다. 미국의 섹터별 ETF 자금동향(SPDR 기준)을 보면 1월 커뮤니케이션 -6304억 달러, IT -3146억달러, 경기소비재 -3140억 달러 순으로 자금이 순유출되고 있다.

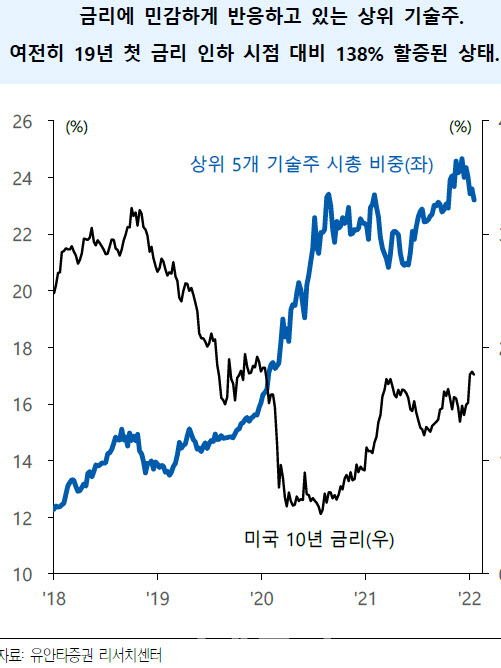

민병규 유안타증권 연구원은 “미국 증시의 12개월 예상실적기준 주가수익률(12M Fwd PER)과 나스닥·다우 지수의 상대강도는 1999년 말~2000년초 고점에서 하락 반전했다”며 “주요 기술주의 시총 비중 역시 최근의 금리 급등을 반영해 축소되는 모습이다. 미국 증시와 기술주의 약진은 신기술과 산업구조의 변화라는 당위성을 가지고 있으나, 연준이 유동성 공급에 나선 이후에는 과열이라 평가할만한 속도와 수준에 도달했다”고 지적했다.

연준은 3월 기준금리 인상과 양적긴축의 조기시행 가능성을 시사했다. 하지만 최근 러시아-우크라이나 사태로 인해 유가와 물가 상승 압력이 다시 높아졌다는 점을 고려하면 노선에 변화가 없다는 분석이다.

민병규 연구원은 “시총 상위 5개 종목의 평균 12MF PER의 경우 최근 하락에도 여전히 연준이 첫 금리인하를 단행한 2019년 7월 대비 138.1% 할증, 본격 자산매입에 나선 2020년 3월 대비 93.3% 할증됐다”고 짚었다. 이어 “미국 나스닥의 상대적인 부진과 기존 고밸류 주도주의 소외는 당분간 지속될 것”이라고 전망했다.

![[속보] 尹 '체포방해' 항소심 징역 7년 선고…1심보다 2년 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042901299t.jpg)