.png)

|

그는 “티앤엘 반기보고서에 공시된 8월 수주잔고(39억원)와 유사한 수준”이라며 “반기보고서 기준 3분기(7~9월) 합산 수주잔고는 94억2000만원이며, 7~8월 기준 달성률은 전체 3분기 합산 수주잔고의 70.4%에 달한다”고 강조했다.

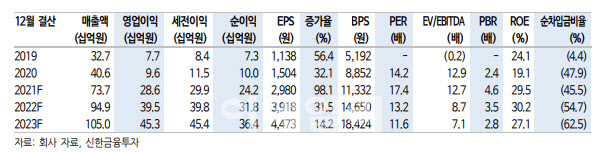

그는 8월까지의 수출 호조세와 반기보고서에 공시된 9월 수주잔고(26억1000만원)를 감안할 때, 3분기 실적 호조가 기대된다고 설명했다. 이 연구원은 “3분기 매출액은 203억원, 영업이익은 89억원 수준에 이를 전망”이라면서 “정형외과용 고정제 매출액은 20억원으로 전분기와 유사한 수준을 기록할 것으로 보이지만, 창상피복재 매출액은 168억원으로 2분기 대비 20.1% 증가할 것”이라고 기대했다.

이 연구원은 “티앤엘 실적의 핵심인 창상피복재 수출액은 3분기 112억원을 기록할 전망이며, 실제 매출액과 수출 통관데이터, 해외 수주잔고와의 괴리를 감안 시 무리 없는 수준”이라면서 “영업이익 고성장은 2분기부터 본격화된 영업 레버리지 효과, 외주 포장 단가 하락에 따른 매출 총이익률 큰 폭 개선에 기인한다”고 부연했다.

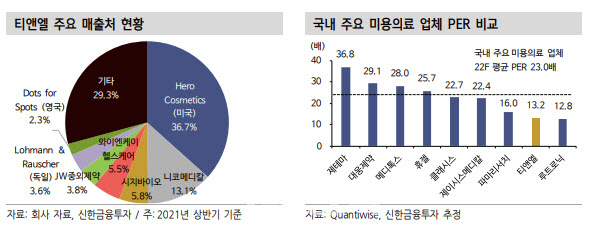

또 이 연구원은 “현재 티앤엘의 주가는 내년 예상 주가수익비율(PER) 13.2배 수준으로 국내 미용의료 평균 PER(23배)과 견줬을 때 42% 할인된 수준”이라면서 “2분기 실적시즌 이후 3분기 델타 변이 확산에 따른 실적 둔화 우려로 미용의료기업의 주가가 동반 부진했지만 티앤엘의 주력 품목인 트러블 케어 패치의 경우 기업대 고객(B2C) 제품인 만큼 타격은 제한적”이라고 전망했다.

아울러 “여전히 수주 이후 3개월 이상 납기가 지연될 만큼, 높은 수요 속 2021년 4분기 창상피복재 생산설비 증설 효과까지 가세하면 향후 실적은 고성장을 지속할 것”이라며 “특히 증설 이후에는 현재 주요 매출처인 미국 히어로 코스메틱(Hero Cosmetics) 외 유럽, 아시아 등 진출이 가속화될 수 있는 만큼 저평가의 이유는 없는 상황”이라고 덧붙였다.

|

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)