.png)

.png)

|

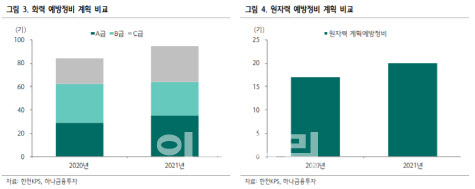

유재선 연구원은 “올해 연간 계획을 보면 원자력의 경우 전년 대비 3기, 화력은 10기 많다”며 “화력은 전체적인 계획이 증가하는 가운데 B급 물량이 감소하는 만큼 A급이 늘어나면서 전반적으로 단가 상승이 가능하다”고 진단했다.

유 연구원은 “삼천포 화력 일부 호기 폐쇄에 따른 부정적 영향은 신규 석탄발전소 가동으로 일부 만회할 수 있다”며 “영업이익은 514억원으로 전년 동기 대비 46.9% 증가할 것”이라고 전망했다.

그는 “대외 비중이 줄고 예방정비 실적이 늘어나 전년 동기 대비 이익률이 개선될 것으로 기대된다”며 “경영평가 등급 상승에 따른 지급률 상향으로 일부 노무비 증가가 예상된다”고 판단했다.

특히 장기적으로 노후 석탄화력, 원자력 발전소 수명 만료에 따른 외형 감소 이슈는 피할 수 없지만 석탄화력 대부분은 액화천연가스(LNG)로 전환 예정이며 원자력의 경우 탄소중립 달성을 위한 수명연장 가능성이 높다고 분석했다.

유 연구원은 “적어도 당분간은 신규 석탄과 원자력 발전소 신규 가동 물량이 외형성장에 기여할 것으로 기대된다”며 “원자력은 신한울 1호기가 시운전을 진행 중이며 2022년 상반기 중 상업운전이 예정되어 있고 2호기 가동 계획은 2023년이다”고 전했다.

그는 “UAE 원전도 1호기 상업운전 이후 순차적 가동이 예상된다”며 “향후 몇 년간은 물량 공백 우려가 현실화될 가능성이 높지 않다”고 내다봤다. 이어 “한전KPS는 당분간 안전할 배당주”라며 “올해 배당수익률은 4.6%가 기대된다”고 덧붙였다.