|

노근창 현대차증권 연구원은 “11조4000억원의 영업이익은 OLED 충당금 5000억원이 환입될 것을 반영한 수치”라며 “3분기의 경우 북미전략 거래선의 플래그십 스마트폰 출시에 힘입어 디스플레이 실적 개선과 모바일 디램 판매단가(ASP)가 크게 상승하면서 영업이익은 전분기대비 36.1% 증가한 15조5000억원을 기록할 전망”이라고 설명했다.

한편 재택근무 특수가 사라지는 시점에 노트북 수요 위축을 우려하는 시각이 있지만, 2017~2018년 디램 사이클때 수요가 역신장했음에도 불구하고 강력한 서버디램 수요에 힘입어 PC디램가격까지 급등했다. 이에 따라 서버 수요가 양호하다면 재택근무 특수 둔화를 우려할 필요는 없다는 지적이다.

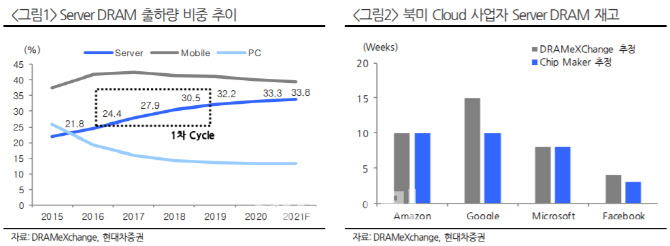

노 연구원은 “최근 일각에서 올 하반기 디램가격 하락 가능성을 거론했지만, 3분기까지 가격 상승세는 이어질 것”이라며 “다만 최근들어 북미 클라우드 사업자와 디램 회사들간의 3분기 서버 디램 가격협상이 상당한 난항을 겪는 것으로 보인다”고 추정했다.

현재 디램회사들의 보유재고는 1~2주 수준이지만, 클라우드 회사들의 재고는 정상 수준(4~6주)를 크게 웃돌고 있다는 추정이다.

그는 “인텔과 AMD의 신규 서버 CPU 출시와 게이밍 클라우드, 메타버스, 5G와 연계된 에지 컴퓨팅 등으로 데이터 센터 투자가 확대될 것”이라며 “서버 디램 가격도 내년까지는 상승할 것으로 예상했다”고 덧붙였다. 하지만 북미 클라우드 회사들의 협상력을 쉽게 예단하기 어렵다는 불확실성도 상존한 만큼 내년부터 DDR5가 서버디램의 10%까지 침투할 경우 전체 수율(Net Die) 감소(DDR4대비 -20%)와 디램 회사들의 캐팩스 조절이 있을 경우 일부 리서치회사(DRAMeXchange 등)의 예상과 달리 내년에도 서버 디램 가격은 안정화할 가능성이 크다고 판단했다.

노근창 연구원은 “결국 삼성전자 주가는 변동성이 큰 메모리 반도체의 이익기여도를 줄여줄 3가지 성장동력(파운드리, 폴더블, CIS)의 이익 기여도가 상승할 때 재평가될 것”이라며 “내년 메모리가격 전망치 변경을 반영해 2022년 영업익 전망치를 기존대비 14.3% 하향했다”고 밝혔다.

다만 이같은 3가지 성장동력의 성공 가능성과 주주환원 정책을 감안할 때 저점매수 전략이 유효하다고 조언했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)