.png)

.png)

|

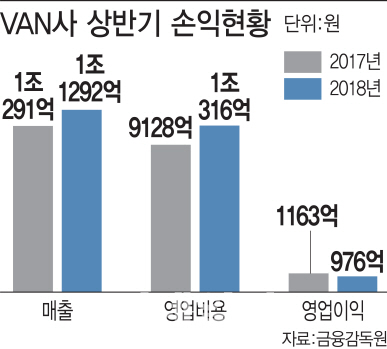

21일 금융감독원에 따르면 전체 밴사의 순익 중 99%를 차지하는 13개 밴사의 올 상반기 영업수익(매출)은 1조1292억원으로 전년 동기 1조291억원보다 1001억원(9.7%) 증가했다. 카드 결제 증가로 상반기 카드 거래 건수가 81억건을 기록, 전년대비 4억건(5.2%) 늘어난 데다 가맹점 수와 단말기수도 각각 9만개, 2만대 늘어나는 등 카드 결제 시장 규모가 커진 영향으로 해석된다. 하지만 이 같은 외형 성장에도 불구하고 영업이익과 당기순이익은 각각 976억원, 916억원으로 전년 동기대비 각각 187억원(16.1%), 59억원(6.1%) 감소했다.

밴 업계에선 수익성 감소의 가장 큰 원인으로 가맹점 수수료 인하를 꼽고 있다. 특히 지난 2016년 8월부터 5만원 이하 무서명 거래(NO CVM) 결제가 도입된 가운데 최근 소액 결제가 급증하면서 역마진 구조로 변하고 있다는 게 업계 설명이다.

박성원 한국신용카드밴협회 사무국장은 “점차 무서명 거래 결제가 늘고 있는데 일반적으로 무서명 거래 1건당 밴사는 12원의 역마진이 나는 구조”라며 “여기에 지난 7월 말부터 밴 수수료 체계도 정액제에서 정률제로 바뀐 만큼 앞으로가 더 걱정”이라고 말했다. 이어 “밴사는 통신망 사업자이기 때문에 원칙적으로 정액제를 적용하는게 맞지만 정부 방침을 수용한 것”이라며 “과거 거래건수가 10% 정도 증가하면 영업이익은 15% 이상 늘어나는 구조였는데 최근 비용이 늘면서 중소 밴사의 어려움이 커지고 있다”고 덧붙였다. 소상공인의 경영부담을 덜어주기 위한 정부 정책이 중소 밴사의 경영난 및 고용 불안으로 이어지고 있는 셈이다.

다만 시장에서 밴 업계의 위험 요인으로 꼽고 있는 간편결제 확산, 인터넷 직승인 결제 도입 방안 등에 대해서는 오히려 기회요인이 될 수 있다는 판단이다. 박 사무국장은 “다양한 결제수단 등장이 예고 되고 있지만 신용카드 사용의 증가세가 지속되고 있고 밴사들이 계좌이체 결제수단 등도 수용하고 있어 그 영향은 제한적일 것”이라고 말했다.

홍준표 나이스신용평가 수석위원도 “대부분의 간편결제는 실물카드를 등록하는 방식”이라며 “오히려 카드이용률을 높이고 있어 단기적으로 간편결제 확대는 카드사용을 촉진하고 있다”고 설명했다. 간편결제 확산이 PG업을 겸영하고 있는 밴사의 수익 창출에 오히려 도움이 된다는 얘기다.