.png)

|

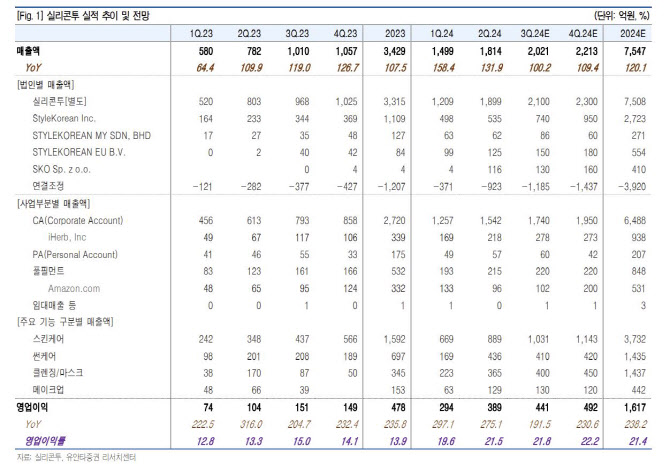

그럼에도 실리콘투는 2분기 어닝 서프라이즈를 기록하며 긍정적인 신호를 보였다. 특히 2분기 실적에서 눈에 띄는 점은 국가별 매출 비중 변화이다. 기존 주요 시장이었던 미국과 국내 역 직구 비중은 감소했지만, 폴란드, 아랍에미리트(UAE), 호주 등 신흥 시장에서의 매출 비중은 증가했다. 이는 동사가 과거 중국에 매출이 지나치게 집중되었던 K-뷰티 리스크를 점진적으로 해소하고 있다는 점에서 긍정적으로 평가된다고 이 연구원은 설명했다.

특히 해운 운임 상승에 따른 동사 운반비 증가 우려가 있었으나, 실제로는 2분기 운반비 비중이 1분기 대비 0.2%포인트 하락했다. 이는 동사가 기존 항공 운임 의존도를 낮추고 해운 운임 비중을 늘림으로써 비용 절감 효과를 보인 것으로 분석된다. 항공 운임은 해운 운임 대비 5~20배 높은 것으로 추정되므로, 이러한 운반비 비중 하락은 동사의 수익성 개선에 기여한 것으로 판단했다.

또한, 아마존을 통한 K-뷰티 직진출이 동사의 매출에 미치는 영향은 미미한 것으로 평가된다고 이 연구원은 전했다. 2분기 아마존을 통한 매출 비중은 약 5%로 추정된다.

이 연구원은 결국, 실리콘투가 밸류에이션 재평가가 필요한 시점이라고 강조했다. 그는 “재고자산 증가가 리스크 요인으로 지적되었으나, 이는 동사의 100% 사입구조 특성상 매출 증가에 따라 자연스럽게 발생하는 현상으로 판단된다”며 “다만, 화장품 특성상 재고가 1년 이상 경과할 경우 체화 가능성이 있기 때문에 업황이 부진할 경우 실적에 부정적 영향을 미칠 수 있고, 특히 6월 화장품 수출 성장률 둔화와 맞물려 이러한 재고자산 증가에 대한 우려가 더욱 커졌다“고 강조했다.

그러면서 “K뷰티 산업은 단기적인 월별 수출 실적만으로 동사의 성장을 논하기에는 시기상조이며, 실리콘투는 글로벌 K-뷰티 성장을 주도하는 유통사로서의 역할을 강화하고 있다”며 “이에 따라 동사의 밸류에이션 재평가가 필요한 시점으로 보인다”고 덧붙였다.