|

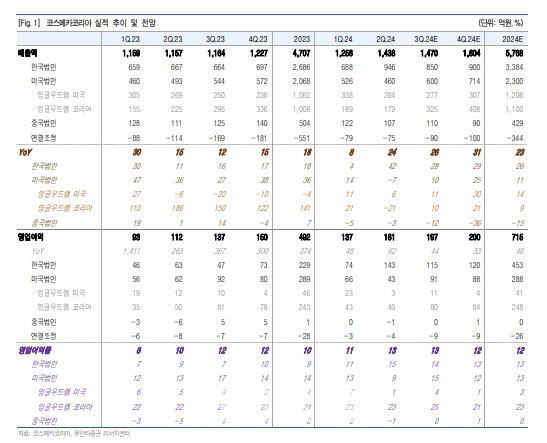

2분기 한국법인 매출액은 전년보다 42% 증가한 946억원, 영업이익은 126% 성장한 143억원을 기록했다. 글로벌 고객사 수주 및 국내 인디 고객사 대량 수주 효과로 실적 성장을 견인했다는 분석이다.

미국법인 매출액은 전년 대비 6.7% 감소한 460억원, 영업이익은 43억원을 기록했다. 잉글우드랩 미국의 매출은 전년보다 6% 증가했으나, 잉글우드랩 코리아는 21% 감소했다. 잉글우드랩 코리아는 미국 인디 브랜드사 용기 개발이 지연되면서 역성장세가 두드러졌다는 판단이다.

올해 3분기 한국법인은 신성장 동력을 강화하면서 견조한 성장세를 유지할 것으로 평가했다. 글로벌 고객사 수주 증가 및 K뷰티 수출 호조, 색조 제품 매출 확대, 블랙프라이데이 효과 등을 성장 요인으로 꼽았다.

미국법인 3분기 매출액은 전년 대비 10% 성장할 것으로 추정했다. 신제품 용기 개발 지연으로 영업이익은 전년 동기 수준에 머무를 것으로 예상했다. 4분기에는 일반의약품(OTC) 제품 출시와 매출 성장으로 영업이익률이 개선될 것으로 전망했다.

이 연구원은 “RTG(Ready To GO) 사업 강화, 인디 브랜드 매출 증가 등 신성장 동력을 확보하고 있다”며 “특히 RTG 사업은 새로운 성장 동력이 될 것이며, 수익성 개선에도 기여할 것”이라고 말했다.