변용진 하이투자증권 연구원은 “해양공사 착공으로 하반기 실적 상승이 기대된다”며 이같이 밝혔다.

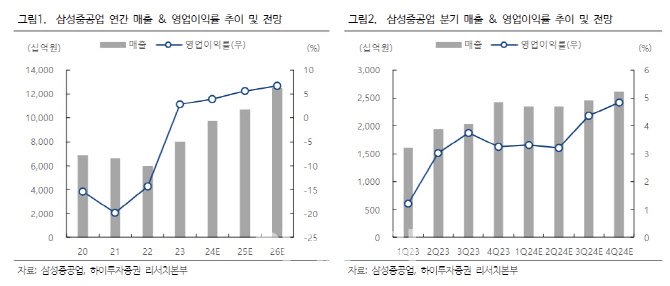

앞서 삼성중공업은 지난해 가이던스를 매출 8조원에 영업이익 2000억원으로 제시했고 이를 초과달성한 바 있다. 올해 가이던스는 매출액 9조7000억원, 영업이익 4000억원이다.

변 연구원은 “1분기 매출액이 2조3478억원, 영업이익은 779억원으로 다소 저조했지만 4월 착공된 해양의 페트로나스의 부유식 액화천연가스 생산저장하역설비(ZFLNG)가 서서히 공정률을 끌어 올리고 있으며 하반기에는 본격적인 매출 상승으로 실적을 견인할 것”이라고 기대했다. 이어 “상선 수주잔고의 예상된 가격 및 판매량 상승에 더불어 해양공사의 본격적 착수가 실적 가시성을 부여할 전망”이라고 기대했다.

삼성중공업은 2010년대 초반 해양공사의 대규모 수주 및 그에 따른 공정 과부하, 이어진 대규모 손실로 크게 홍역을 치른 동사는 이후 조선사 중 가장 보수적이라고도 할 수 있는 경영 전략을 유지하고 있다. 변 연구원은 “본업인 상선 수주와 건조에 무엇보다 집중하고 있으며 해양공사 중에서는 유가 변동에 따른 리스크 및 설계, 생산과정에서의 과부하 우려가 큰 부유식 원유 생산저장하역설비(FPSO) 등의 수주를 최대한 배제하고 부유식 액화천연가스 생산저장하역설비(FLNG) 단일 선종 수주에 잇따라 성공하며 해양공사 리스크를 최소화하고 있다”고 평가했다.

이어 “HD현대중공업 및 한화오션과는 달리 특수선 부문이 없어 최근의 미국 유지보수정비(MRO) 이슈 등의 수혜는 직접 받지 못하였으나 아직 내실을 다져야 하는 지금 상황에서는 오히려 삼성중공업의 장점이 될 수도 있다”고 말했다.

시장의 관심을 끌만한 풍력 등의 신사업 진출 소식이 없는 점도 긍정적이다. 그는 “삼성중공업은 본업의 수주잔고를 충분히 쌓고 실적을 내고 있는 바 굳이 다른 곳으로 눈을 돌릴 이유가 없다”면서 “그보다는 현재 조선업에서 실제로 수요가 늘고 있는 친환경 추진선 등에 집중하는 것이 더 안정적인 선택이라고 보인다”고 분석했다.

아울러 그는 “조선업종의 주가순자산비율(PBR) 2배는 오랜 기간 유리천장으로 여겨져 왔으나, 조선업종을 짓눌러 왔던 인력난이 해소되고 그간 확보한 수주잔고에 따른 본격 실적 상승을 체감하기 시작한 지금이 그 심리적 장벽을 무너뜨릴 적기라고 판단한다”면서 “삼성중공업은 지난해 약 1800명의 해외 인력을 채용하였으며 올해 현재까지 추가로 200명, 그리고 연내로 200~300명의 인력을 더 채용할 계획”이라고 강조했다.현지에서 기량 검증을 통과하고 E-7비자(숙련기능인력)를 통해 입국한 해외 인력의 생산성은 기대 이상으로 우수하다는 평가를 받고 있다.

변 연구원은 “조선업 전반에 만연했던 우려를 걷어내고 새로운 시각으로 투자 판단을 고려할 때”라고 덧붙였다.

|

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)