.png)

|

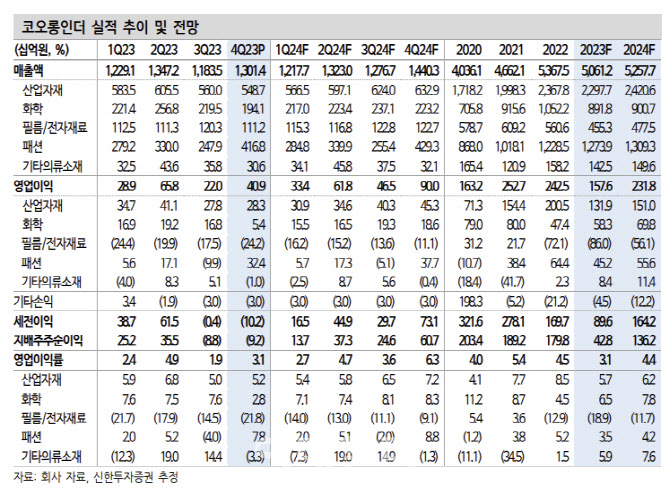

코오롱인더의 지난해 4분기 영업익은 전분기 대비 86% 증가한 409억원으로 컨센서스인 431억원에 부합했다. 산업자재 영업이익은 2% 늘어난 283억원을 기록했다. 타이어 코드는 경쟁 심화에 따른 판가 약세가 지속됐으나 업황 저점은 지난것으로 판단된다.

자회사 코오롱플라스틱과 에어백 사업은 판매량 회복으로 양호한 실적을 시현했다. 다만 아라미드는 자동차 및 광케이블향 수요 약세에 따른 수출가격이 8% 줄며 수익성이 둔화됐다.

패션은 비용 감소 및 성수기에 따른 아웃도어 판매량 증가 등으로 전년동기대비 26% 증익을 시현했다. 화학은 정기보수 및 시황 약세로 68% 가량 감익이며 필름·전자재료는 업황 부진 속 일회성 비용 등으로 적자폭이 확대됐다.

신한투자증권은 코오롱인더의 올 1분기 영업익이 전분기 대비 18% 줄어든 334억원으로 전망했다. 산업자재 영업이익은 9% 는 309억원이 예상된다. 타이어코드는 전방 교체용 타이어 수요 회복에 따른 판매량 증가 등으로 증익이 기대된다. 아라미드는 일시적 업황 둔화로 증설 효과의 온기반영 시점이 하반기로 지연될 전망이다. 패션은 성수기 효과 소멸로 감익을 전망하며 화학은 판매량 증가에 따른 증익, 필름·전자 재료는 적자폭 축소가 예상된다.

이 연구원은 “코오롱인더의 하반기 영업익은 1366억원으로 상저하고의 실적이 기대된다”며 “타이어코드 회복 및 아라미드 증설의 온기 반영, 화학의 PMR(고부가 석유수지) 증설, 필름·전자재료 적자폭 축소로 펀더멘탈 회복이 예상된다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)