|

2012~2019년까지는 글로벌 금융위기 때 겪었던 손실의 경험이 트라우마가 되면서, 주식형 펀드 시장 규모가 줄어들었다. 이 시기에는 대표 지수 중심으로 ETF가 성장하면서, 주식형 펀드의 중심이 액티브펀드에서 ETF로 넘어갔다.

2020년 코로나19 팬데믹을 거치면서, 투자자들은 엣지있는 분야에 집중적으로 투자하는 경향을 보이고 있다고 평가했다. 직접투자뿐만 아니라 간접투자에서도 2차전지, 정보기술(IT), 바이오 등 성장성이 있는 분야에 투자하는 것을 선호하고 있다는 설명이다.

김 연구원은 “2005년 이후 우리나라 투자자들에게 꾸준한 관심을 받았던 금융상품의 키워드는 ‘중위험중수익’이었다”며 “2020년 이후에는 ‘고위험고수익’의 성공 사례가 직간접적으로 체험하면서, 성장 산업에 집중 투자하는 경향이 나타나고 있다”고 했다.

국내주식형 액티브 펀드는 2010년 이후 추세적으로 운용 규모가 계속 줄어들고 있다. 특히 국내주식액티브펀드의 주력이었던 액티브일반 유형의 규모가 크게 줄었다.

2022년 이후엔 테마펀드로의 투자 문화가 형성되면서, 국내주식 액티브 유형 중에서 섹터형 펀드와 테마 펀드는 운용 규모는 눈에 띄게 늘어나고 있다. 액티브펀드는 2021년 액티브 ETF가 출시되면서, 성장의 계기를 만들어가고 있다고 봤다.

또한 국내 주식형 인덱스 유형은 코스피200으로 대표되는 지수형 상품으로 시장이 형성됐다. 2020년 이후 다양한 섹터 펀드와 테마 펀드가 ETF로 출시되면서, 인덱스 유형 중에서 대표지수 비중은 36.1%까지 줄어들었다.

김 연구원은 “인덱스 섹터와 인덱스기타 유형은 매우 큰 성장을 하고 있으며, 인덱스 기타 유형의 비중은 46.5%까지 증가했다”며 “테마형 ETF가 많아지면서, 인덱스 기타 유형의 중요성은 더 커지고 있다”고 말했다.

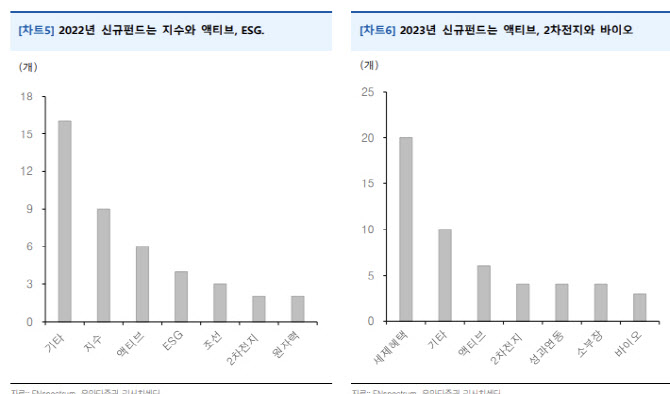

2022~2023년 신규 펀드는 ETF로 출시되는 경우가 많았다. 2022년은 코스피200 관련 ETF가 활발하게 만들어졌고, 액티브펀드와 ESG 펀드 등이 많이 출시됐다. 신규 주식 펀드 중에서 67%가 ETF였다.

올 들어서는 세제 혜택 펀드와 다양한 테마(방산, 공급망, 설비, 우주 등) ETF가 만들어졌다고 분석했다. 액티브펀드와 2차전지, 소부장, 바이오 등을 주요 전략으로 하는 펀드 출시도 활발했다. 신규 주식 펀드 중에서 43%가 ETF였다.

국내 액티브ETF 는 2020년 시작되었고, 2023년 국내 액티브 23조7943억원과 해외 액티브 2조7304억원으로 커졌다. 2023년 들어서는 국내주식액티브 ETF를 중심으로 활발하게 상장되고 있으며, 전체 ETF 중에서 25%가 액티브 ETF다.

김 연구원은 “ 액티브펀드는 매니저의 판단에 따라 종목의 비중 조정으로 시장 상황 변화에 대응할 수 있는 장점이 있다”며 “액티브 ETF는 유망 테마나 업종에 투자하면서 매니저의 유연성도 기대할 수 있는 점이 투자자들에게 다가가고 있다”고 전했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)