|

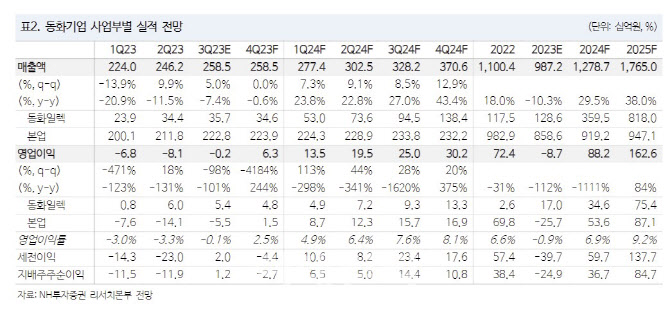

올해 3분기 매출액은 전년 대비 7% 감소한 2585억원, 영업적자를 1억5000만원을 기록해 컨센서스에 부합할 것으로 점쳤다. 전해액 매출액은 전년 대비 40% 증가한 357억원, 영업이익은 54억원으로 리튬 가격 급락에 따른 LiPF6 가격 하락으로 고마진이 지속될 것으로 봤다.

전기차(EV)향 비중 올해 1분기 20%에서 2분기 40%로 크게 증가하는 등 EV향 매출이 본격화한 것도 긍정적인 요인으로 꼽았다. 오는 2024년 1월 SK온 헝가리 신규 공장 대응을 시작해 EV향 비중은 50% 확대될 것으로 관측했다.

내년 영업이익 추정치는 크게 변화할 것이란 분석이다. 올해 4분기 목재부문이 흑자전환하면서다. 주택건설업 지수와 착공건수를 보면 전방시장이 크게 회복되고 있지 않지만 바닥은 확인할 것이라는 평가다. 수익성 측면에서 목재선물가격과 우드칩가격의 스프레드는 개선되고 있다고 짚었다.

주 연구원은 “원재료 우드칩 가격은 7월부터 안정화하기 시작해 올해 4분기 동화기업의 목재 수익성에 긍정적인 영향을 예상한다”고 말했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)