.png)

.png)

|

이어 “효율적인 의사 결정 및 콘셉트의 다양성 확대로 인한 풍부한 팬 경험을 선사할 것으로 예상되며, 북미 시장 공략을 위한 해외 파트너쉽 및 레이블 인수 작업 등도 진행중에 있다”며 “본업과의 시너지 및 자체 역량을 고려한 자회사 효율화 작업도 연내 지속될 것으로 파악된다. 중장기 성장성 확보 및 수익성 개선에 긍정적인 영향을 미칠 것”으로 판단했다.

에스엠은 1분기 연결기준 매출액은 전년동기대비 20.4% 증가한 2039억 원, 영업익은 4.4% 감소한 183억 원으로 시장 컨센서스를 대체로 부합했다. 다만 영업익은 다소 하회했다.

이 연구원은 “오프라인 콘서트 재개로 인한 외형 성장을 달성하였으나 이익 기여도가 높은 앨범 매출 비중 감소, 경영권 분쟁 대응 및 주주총회 운영 등 일회성 비용 반영된 영향으로 영업 마진율 훼손은 불가피했다”고 진단했다.

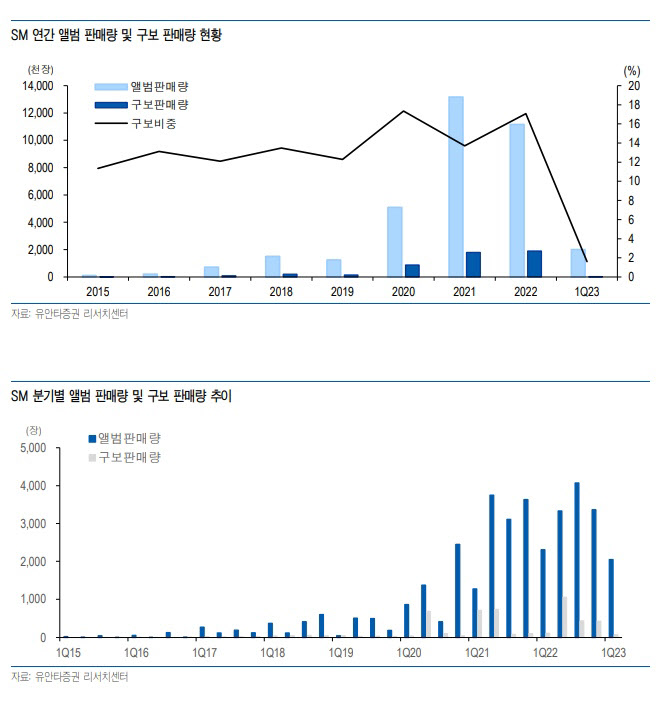

에스엠의 음반 및 음원의 총 앨범 판매량은 전년대비 3.0% 증가한 348만 장을 기록했으나 스마트 앨범 판매 증가 등으로 신보 기준 평균 단가 하락한 영향으로 매출액이 전년동기대비 5.2% 감소한 606억 원을 기록했다. 공연의 경우 NCT DREAM 13회, NCT 127 9회, 동방신기 8회 등을 포함 총 55회의 오프라인 콘서트가 진행됐고 매출액은 482억 원에 달했다. 오프라인 콘서트 재개 영향으로 관련 MD 매출 증가율 전년동기 대비 67.6% 큰 폭으로 증가했다.

이 연구원은 “에스엠의 2분기 주요 신규 앨범은 에스파 미니 3집, NCT 도재정, 샤이니 정규 1집 등으로 구성된다”며 “아울러 하반기에는 총 3팀의 신규 IP가 추가될 예정”이라 밝혔다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)