박성순 연구원은 “컨슈머 정보기술(IT) 수요 회복을 기대하기 어려운 환경”이라면서 “밸류에이션이 충분히 낮은 수준임은 사실이지만 수요 개선 방향성을 확인하고 투자하는 것도 늦지 않다”고 말했다.

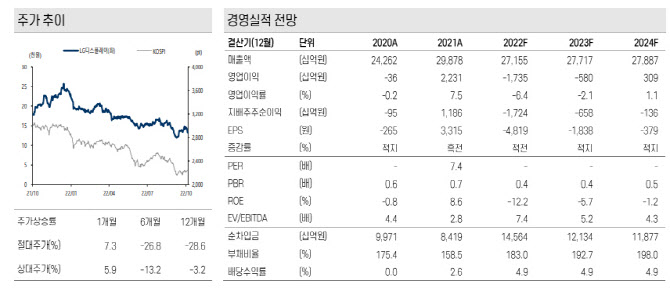

LG디스플레이의 3분기 실적은 시장 전망치를 하회했다. 글로벌 IT 수요 침체에 따른 세트 업체 판매 부진과 고객사 패널 재고 축소로 인해 면적 및 판가 가이던스를 모두 하회했다. 출하면적은 유기발광다이오드(OLED) TV 및 모니터 출하 감소로 전분기 대비 1.3% 줄었으며, 평균판매단가(ASP)는 모바일 및 웨어러블 비중 증가로 13.6% 늘었다.

|

LG디스플레이는 컨슈머 IT 수요 감소에 대응하기 위해 P7 LCD 팹(Fab)의 셧다운(Shutdown) 일정을 앞당기고 광저우 LCD 팹 역시 생산능력(CAPA)을 절반으로 축소할 계획이다. 박 연구원은 “내년 LCD 가격 반등이 강할 것으로 예상되지 않아 LCD 출구 전략은 적절한 방향성으로 본다”면서 “OLED 성과에 실적이 달린 상황”이라고 봤다.

다만 케이프투자증권은 내년 OLED TV 수요에 대해 700만대를 하회할 것으로 전망했다. 올해 대비 수요 개선이 크게 반전되기는 다소 어렵다는 것이다. 박 연구원은 “LG디스플레이 파주 OLED TV CAPA도 이미 11월부터 가동률을 낮췄다”면서 “수요 개선시 중단된 생산라인은 재개될 예정이지만 연간 수익성 개선 효과는 어려울 것”이라고 내다봤다. 내년 매출액은 전년비 2.1% 늘어난 27조7000억원, 영업적자는 5796억원으로 적자를 지속할 것으로 전망했다.

박 연구원은 “사업 축소는 긍정적이지만 공급이 수요 부진을 상쇄할 만한 요소로 작용하지 못하는 구간”이라면서 “LCD 비중을 축소하는 만큼 이제는 가격 민감도보다 북미 고객사 및 화이트OLED(WOLED) TV 물량 민감도가 커졌다”고 전했다.