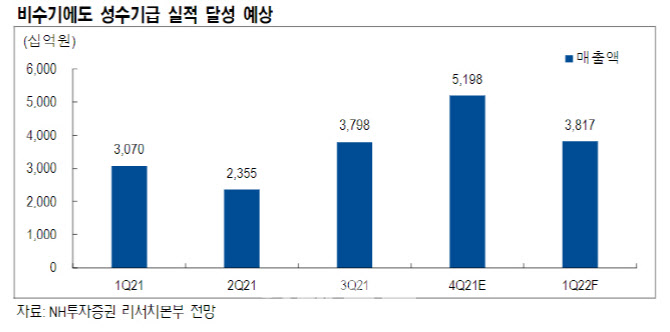

이규하 NH투자증권 연구원은 이날 보고서에서 “비수기에도 성수기급 실적을 달성할 것”이라며 “1분기 영업이익 약 3260억원 수준을 기록하며 컨센서스를 약 22.6% 상회할 것”이라고 예상했다. 이어 “비수기인 상반기에도 높아진 컨센서스를 상회한다는 점은 긍정적”이라며 “실적 상승과 밸류에이션 회복이 중장기적으로 이어져 LG이노텍 주가는 지속적으로 우상향할 것”이라고 전망했다.

|

그는 “2021년과는 달리 2022년 1분기말 중저가 스마트폰 신제품 출시가 예정돼 있어 물량이 확대되기 때문. 하반기 신규 출시될 스마트폰도 폼 팩터 변화, 메인 카메라 업그레이드 등으로 양호한 판매가 예상된다”고 말했다.

이 연구원은 특히 글로벌 IT업체들이 메타버스 진출을 본격화함에 따라 확장현실(XR)시장 확대로 이어질 것으로 전망했다. 그는 “최근 새로운 업체와의 경쟁심화, XR기기 출시 연기 등을 우려하는 투자자들이 존재한다. 하지만 LG이노텍의 기술 경쟁력, 고객사에서 신뢰수준을 신규 업체와 비교하는 것은 무의미하다 판단한다”며 “XR기기가 2023년 초로 출시가 지연되더라도 큰 이슈는 아니다”고 강조했다.

이어 “오히려 최근 마이크로소프트사가 액티비전(Activision) 인수에서도 확인할 수 있듯이 글로벌 IT 업체들의 메타버스 진출과 XR시장 확대의 수혜를 고려해 LG이노텍 밸류에이션을 재평가 해야 한다”고 덧붙였다.