.png)

|

OPEC은 2021~2022년 글로벌 원유 수요 증가 전망치에 변화를 주지 않았으며, IEA도 백신 접종 등으로 도로교통, 산업 수요에 큰 변화는 부재할 것으로 전망하며 글로벌 원유 수요가 크게 위축될 가능성은 낮을 것으로 봤다. 다만 IEA는 단기적으로 발생할 수 있는 여행 제한을 고려해 2021년과 2022년 글로벌 원유 수요 전망치를 소폭 하향 조정했다.

또 공급 측면을 살펴보면 EIA가 2021년, 2022년 미국 산유량 전망치에 큰 변화를 주지 않은 가운데 OPEC은 2021년 미국의 산유량 전망을 소폭 상향 조정했고, 2022 년 비OPEC 국가 중 원유 생산 증가를 주도할 국가로 미국과 러시아를 언급했다.

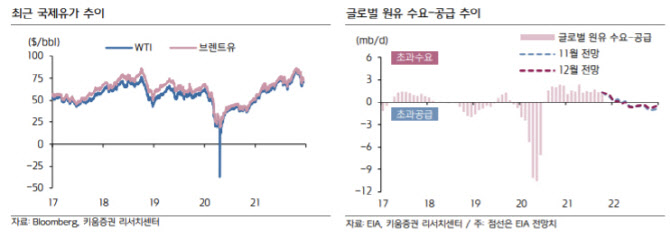

최근 국제유가는 배럴당 70달러 선을 하회한 점도 짚었다. 미국 등 일부 국가의 전략비축유 방출 결정으로 공급 부족 우려가 진정된 가운데 오미크론 변이 발생과 확산으로 급격한 원유 수요 위축 우려는 강화되면서 원유시장 내 초과 공급 우려가 높아졌기 때문이다.

그러나 OPEC+의 감산 협약을 유지하는 가운데 각국이 전면적인 경제 봉쇄 보다는 백신의 부스터샷 접종을 추진하고 있어 원유시장이 빠르게 초과 공급 여건으로 돌아설 가능성은 낮다고 전망했다.

오미크론 변이 감염 사례가 빠르게 늘어나고 최근 사망 사례도 발표된 만큼 관련 경계감은 이어질 수 있지만, 급격한 수요 위축으로 이어질 가능성은 낮을 것으로 봤다. 델타 변이 확산 당시 원유 수요 회복세가 주춤하기는 했지만 수요가 급감하지 않았던 점을 감안한 판단이다.

심 연구원은 “오미크론 이슈가 해소될 경우 이연 수요도 발생할 수 있다”며 “EIA도 2022년 1분기 까지는 원유시장 내 초과 수요 여건이 이어질 것으로 전망하고 있으며, 이를 감안하면 2022년 1분기까지 유가의 추가 반등 가능성을 열어둘 필요가 있어 보인다”고 전했다.