.png)

|

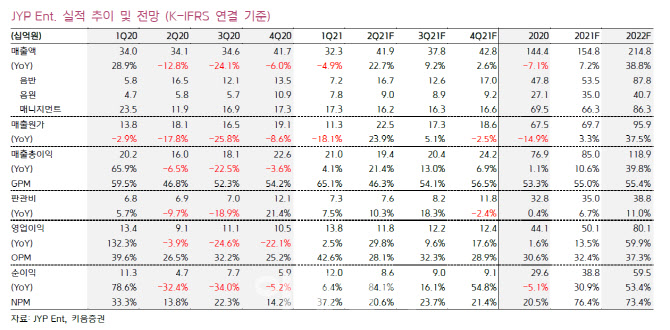

아티스트 활동 증가로 2분기 앨범 판매량이 늘어날 것이라는 전망이다. 이남수 키움증권 연구원은 “지난 1분기 JYP의 앨범 판매량은 32만장”이라며 “2분기에는 코로나19 기간동안 세계로 팬덤을 확장시킨 트와이스와 잇지 등의 영향으로 113만장의 판매량을 기록할 것”이라고 설명했다. 다만 “아티스트 컴백 규모 확대를 감안할 때 1분기보다 컨텐츠 제작비 규모와 매출원가가 증가할 수 있다”며 “영업이익은 전 분기 대비 하락할 수 있다”고 했다.

현지 신인 그룹 데뷔 등으로 글로벌 팬덤 형성 역량도 보다 강화될 것이라고 봤다. 이남수 연구원은 “내년에는 글로벌 보이 그룹 선발을 위해 진행됐던 라우드 프로젝트와 신인 걸그룹, 일본 오디션 보이 그룹이 데뷔할 것으로 보인다”며 “트와이스 등이 보여준 오디션 프로그램을 통한 팬덤 형성 역량은 라우드와 일본 보이그룹에게 그대로 전달될 것”이라고 했다. 이어 “국내 기획사 중에서는 현지 그룹을 가장 많이 보유할 가능성이 높아 현지 내수 시장 공략과 확장에 유리한 고지를 점할 것이라고 본다”고 했다.

본업뿐 아니라 다른 사업으로도 외형을 확장하고 있다는 점을 높이 평가하기도 했다. 이 연구원은 “JYP는 본업에 충실하면서도 플랫폼 디어유와 두나부 지분투자 등 사업 확장도 함께 꾀하고 있다”며 외형 확장이 기대된다고 덧붙였다.