|

텔라닥헬스는 2023년까지 연평균 30~40%를 성장가이던스로 제시했고, 시장에서는 추가적인 M&A 가능성을 높게 보고 있다.

텔라닥헬스는 175개국에 서비스를 제공하면서 450개의 세분화된 의료분야에서 원격진료 연결 서비스를 제공한다. 지난해 초 인터치헬스를 인수한 데 이어 8월에는 AI로 당뇨병 환자를 관리하는 리봉고 합병까지 마무리지었다.

지난해 4분기 텔라닥헬스의 매출액은 전년동기대비 145% 증가했지만 EBITDA는 적자가 지속됐다. 텔라닥헬스는 앞서 지난해 8월 경쟁사인 리봉고 헬스(Livongo)를 185억달러(22조원)에 인수했다.

지난해 4분기 텔라닥의 원격의료 건수는 290만건으로 전년동기대비 139% 증가했고, 이용률은 17.7%로 전년동기(9.5%)에 비해 크게 높아졌다.

올해 매출 가이던스는 19억5000만~20억달러이고, 구독고객은 520만~540만명, 구독료없는 고객은 220만~230만명으로 추정했다.

원격진료 건수는 1200만~1300만건, EBITDA는 -9000만~1억1000만달러로, 조정 EBITDA는 2억5500만~2억7500만달러로 제시했다.

김충현 미래에셋대우 연구원은 “고객 수가 7300만명을 넘어서며 주가 상승 드라이버는 이용률과 마진율로 이동할 것”이라며 “포스트 코로나에선 꾸준한 진료 수요와 높은 마진이 가능한 정신질환과 만성질환이 중요하다”고 밝혔다.

정신질환 매출은 2019년 1억달러에서 지난해 3억달러(매출비중 27%)로 상승하며 캐시카우로 부상했다. 올해도 50%이상 성장이 기대되며, 비감염질환 진료 성장을 이끌 것이란 분석이다. 만성질환의 경우 리봉고와 파일럿테스트를 진행중인 가상주치의(Primary360)가 핵심이다.

|

지난해 4분기 실적을 보면 리봉고와 인터치 합병효과가 발생하며 이용률(17.7%)과 월 구독료(1.8달러)가 역대 최대 분기기록을 달성했다. 올해 교차판매 목표는 5억달러이고, 2022년이후 더욱 확대될 것이란 예상이다.

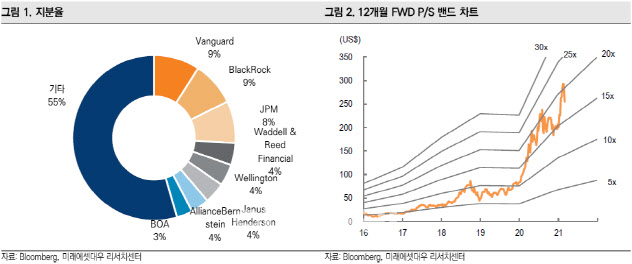

김 연구원은 “비용절감 시너지 효과로 올해 예상 조정EBITDA마진은 13.7%로 전년대비 2.1%포인트 상승할 것”이라며 “현재 주가는 12개월 FWD P/S 기준 17.9배로 피어(17.1배)대비 유사한 수준”이라고 밝혔다.

텔라닥은 2023년까지 연평균 30~40% 성장가이던스를 제시했다. 해당 성장률 달성과 만성질환 진료 강화를 위해서 추가적인 인수합병(M&A) 가능성이 높다는 분석이다.

현재 텔라닥이 보유한 현금성 자산은 7억9000만달러이고, 부채비율은 10% 수준이다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)