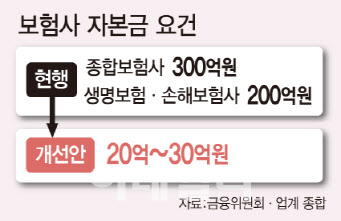

금융당국은 보험사 자본금 설립 요건을 20억~30억원 수준으로 낮출 예정이다. 이렇게 되면 인터넷을 기반으로 한 중소형 핀테크 보험사 설립이 대폭 늘어날 전망이다.

|

17일 금융당국 및 보험업계에 따르면 금융위원회는 이달 말 ‘소액단기전문 보험업’에 대한 시행령을 입법예고할 예정이다. 시행령에는 생활 밀착형 소액보험을 전문으로 판매하는 ‘소액단기보험사’의 최소 자본금 기준이 정해진다.

지난해 11월 국회를 통과한 개정안에는 ‘최소 10억원 이상의 범위에서 대통령령으로 정하는 금액’을 정해 시행령에 담기로 했다. 금융위는 20억~30억원 수준에서 자본금 기준을 정하기로 내부 방침을 정했다. 최소 200억~300억원의 자본금이 필요한 지금과 비교하면 설립 기준 대폭 완화되는 셈이다.

문턱이 낮아지면 보험업에 뛰어드는 신규 업체가 크게 늘어날 전망이다. 일본의 경우 지난 2006년 보험업법 개정으로 자본금 기준을 낮춘 이후 100여개의 소액단기전문 보험회사가 생겼다. 금융위원회 관계자는 “일본의 경우 자본금 기준으로 낮춘 이후 여행사업자, 가전회사, 부동산회사에서도 자신들의 분야에 필요한 보험상품을 개발해 판매할 정도로 소액 단기전문 보험사가 활성화됐다”면서 “보험사 설립의 문턱이 낮아지면 다양한 생활형 보험상품이 만들어질 것으로 기대한다”고 말했다.

우려의 목소리도 있다. 설립 기준을 낮추면 부실한 보험사가 난립할 수 있는 것 아니냐는 우려다. 금융당국도 개정안에 언급된 자본금 기준 10억원으로는 보험업에 필수로 필요한 계리사 선임과 보상업무가 어렵고, 특히 지급여력비율(RBC) 기준을 맞추는 데 문제가 발생할 수 있다는 점을 고려해 20억~30억원 수준으로 자본금 규모를 올려 잡았다.

보험업계 한 관계자는 “보험시장에 새로운 활력이 되는 측면도 있지만, 자칫 문턱을 과도하게 낮출 경우 자금이나 운영이 불안한 보험사가 생겨날 수 있다”며 “일본의 경우도 소액보험사는 계약자보호기구가 별도로 없어 회사 파산 등의 문제가 벌어졌다는 점을 고려애햐 한다”고 지적했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)