지난 9월 한국기업평가와 NICE신용평가가 유진투자증권의 등급 전망을 기존 ‘안정적’에서 ‘부정적’으로 하향 조정한 데 이어 지난달 한기평은 동양증권의 등급을 ‘A+’에서 ‘A’로 내렸다. 재무적으로 든든하지 못한 ‘부모’를 둔 것이 신용도를 제한하는 요인으로 작용했다.

증권사 자체의 위험 관리능력이나 수익성 등이 중요하지만 어떤 부모를 두고 있느냐도 신용도 평가에 중요한 요소가 되고 있음을 엿볼 수 있는 대목이다.

22일 크레딧 업계에 따르면 지난 19일 한국기업평가와 NICE신용평가는 KB투자증권의 기업신용등급을 ‘A+(안정적)’로 제시했다. KB금융그룹으로부터의 지원 가능성과 채권인수 등 투자은행(IB) 부문에서의 특화된 경쟁력, 적극적인 부실채권 정리 노력에 따른 자산건전성 개선 등이 반영된 결과다.

KB투자증권은 KB금융(105560)지주의 100% 자회사로, 잘난 부모 덕을 톡톡히 보고 있다. KB금융지주는 지난 2008년 1400억원 규모의 유상증자를 한 데 이어 지난해에도 1000억원의 유상증자를 했다. 또 KB선물을 합병시키는 등 그룹차원의 영업적·재무적 지원이 꾸준히 이뤄지고 있다.

|

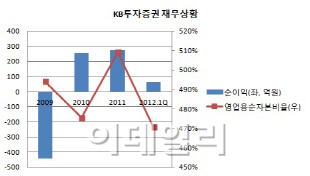

2010 회계연도(2010년 4월~2011년 3월)에 흑자전환에 성공하면서 255억원의 순이익을 기록했고, 2011년에는 276억원을 기록하며 실적 성장세를 보였다. 증시 침체가 이어졌던 올해 1분기(4~6월)에도 62억원의 순이익을 달성하며 양호한 수익성을 나타내고 있다.

금리 등 시장변수에 실적 변동성이 커질 수 있다는 점은 잠재적인 위험 요인이다.

KB투자증권은 유가증권 위주로 자산을 운용하고 있다. 6월 말 현재 보유한 유가증권 규모는 1조6999억원으로, 이는 총자산(미수금 제외)의 57.7% 수준이다. 유가증권 가운데 채권은 1조4358억원 규모이다. 우량 채권을 중심으로 보유하고 있어 운용에 따른 신용위험은 크지 않지만, 금리 변수에 따라 실적 변동성이 커질 수 있다.

우발채무에 대한 관리 능력도 요구되는 상황이다. 한기평 관계자는 “올해 6월 말 현재 프로젝트파이낸싱 자산유동화기업어음(PF ABCP) 매입약정 제공 규모가 4793억원에 이르고 있어 우발채무 현실화 가능성에 대비한 유동성 위험 관리 능력 강화가 필요해 보인다”고 평가했다.

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)