.png)

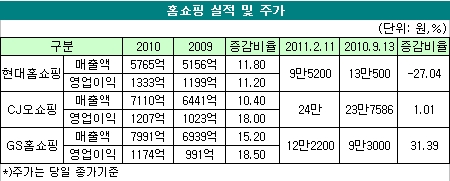

현대홈쇼핑(057050) 주가가 고전중이다. 작년 9월 상장 첫날 최고가를 찍은 뒤, 줄곧 하락세를 이어가고 있다. 같은 기간 CJ오쇼핑(035760)은 소폭 상승세를 보였다. GS홈쇼핑(028150)이 30% 이상 오른 것에 비하면 민망한 수준이다.

증권업계에서는 거품이 꺼지면서 `진짜` 몸값을 찾아가고 있는 것으로 보고 있다. 특히 현대홈쇼핑이 오는 7월 오픈할 예정인 중국홈쇼핑 방송이 규모나 사업면에서 기대치에 못치는 게 아니냐는 지적도 나온다.

◇中홈쇼핑 진출 `구색 맞추기로 진행` 지적

현대홈쇼핑 주가는 작년 9월13일, 상장 첫 날에 장중 최고가인 13만3500원을 찍었다. 종가 기준으로는 13만500원을 기록했다. 하지만 5개월여가 지난 11일 종가는 9만5200원으로 27% 가까이 하락했다.

작년 한해 현대홈쇼핑의 매출과 영업이익이 각각 5765억원, 1333억원으로 전년대비 11.8%, 11.2% 증가하고 코스피가 2000대를 돌파한 점을 감안하면 주가는 거꾸로 간 셈이다.

반면, CJ오쇼핑과 GS홈쇼핑은 주가 상승과 실적개선이 동시에 이뤄졌다. 특히 GS홈쇼핑은 영업이익이 18.5% 좋아지는 동안 주가는 31.39%나 뛰었다.

증권가가 분석하는 현대홈쇼핑 주가하락의 일차적인 요인은 성장 전망에 낀 `거품`이다.

현대홈쇼핑은 상장 당시 CJ오쇼핑처럼 해외에 진출하겠다는 포부를 밝히며 중국시장 개척의지를 내비쳤다.

하지만 올해 7월 시작되는 중국 현지 홈쇼핑방송의 준비수준은 기대이하라는 평가가 많다.

한 증권사 애널리스트는 "현대홈쇼핑이 지분 30%를 보유한 상해현대가유홈쇼핑 방송사업이 시장 관계자들의 예상보다 규모나 사업면에서 축소된 면이 있다"며 "상장 이후 주주들에게 결과물을 제시해야 한다는 중압감에 나온 대책에 불과하다는 평가도 나온다"고 말했다.

그는 "상해현대가유홈쇼핑이 중국에 안착, 수익으로 잡히기까지는 추가로 몇년이라는 세월이 더 걸리는 만큼 당장 매출에 기여하지 못할 것"이라고 덧붙였다.

또다른 증권사 애널리스트는 "공모가가 처음부터 너무 높았고 상장과 동시에 오버슈팅한 면이 있다고 본다"며 "이제 적정한 밸류를 찾아가고 있다"고 말했다.

이어 "상장 당시 호재는 이미 주가에 반영됐다"며 "중국시장 진출을 긍정적으로 보는 이들이 주식을 매입하다 실망감을 느끼고 매도로 입장을 선회한 것으로 보인다"고 분석했다.

◇이민주 회장측 `물량털기` 악재로 작용

수익구조나 사업영역에서 경쟁사와 비교할때 확고한 정체성 확립에 실패했다는 냉정한 비판도 제기된다.

자기 색과 강점이 뚜렷한 2개 업체에 비해 정체성이 뚜렷하지 않다는 점이 투자자가 현대홈쇼핑 주식을 매입하지 않는 원인이라는 분석이다.

해외사업 역시 CJ오쇼핑이 선점한 해외홈쇼핑 사업과 비교하면 소규모에 후발주자인 현대홈쇼핑이 설 자리는 좁다는 평가다.

증권업계에서는 현대홈쇼핑에 비해 상대적으로 GS홈쇼핑의 주가가 저평가 돼 있다고 분석한다. 현대홈쇼핑을 사려면 차라리 GS홈쇼핑을 사라는 얘기다.

게다가 투자의 귀재로 통하는 이민주 에이티넘파트너스 회장의 `물량털기`도 현대홈쇼핑 주가에 악재로 작용했다.

이 회장과 부인 신인숙씨는 작년말 현대홈쇼핑 주식 35만여주를 처분해 363억원의 차익을 거뒀다.

증시에서는 현대홈쇼핑이 상장 첫날 13만500원에서 이날 10만6000원까지 내린 데는 이 회장의 대규모 매도도 영향을 미친 것으로 보고 있다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

![[그해 오늘] 성실했던 우리 선생님이… 살해범이 된 日남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600001t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)