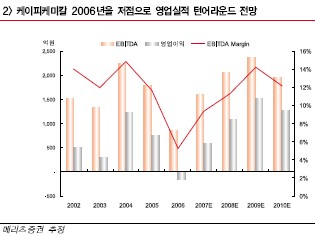

유영국 연구원은 19일 "케이피케미칼(064420)의 영업실적은 올해 턴어라운드에 성공해 오는 2009년까지 강력한 실적 증대 추세를 보일 것"이라고 말했다.

|

유 연구원은 "케이피케미칼이 국내 독점생산하고 있는 PIA(고순도 이소프탈산)가 수급 불안정으로 영업실적 증진의 견인차 역할이 예상되고, 원재료인 MX(메타자일렌)도 지난해 정점을 기록한 이후 점진적인 공급 과잉 상태로 진입하고 있다"고 말했다.

또 유 연구원은 "세계 면화 가격의 상승 가능성은 폴리에스터 업황 전반에 긍정적 영향을 미칠 수 있으며, 잠재적으로 케이피케미칼 실적을 증진 시킬 수 있는 요인으로 작용 할 것"이라고 예상했다.

유 연구원은 "케이피케미칼이 연간 1000억원을 상회하는 높은 감가상각비의 영향으로 장부가치는 낮지만, 기업의 실질 기업가치는 주당 1만~1만5000원 수준으로 투자 매력도 높다"고 강조했다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)