.png)

.png)

|

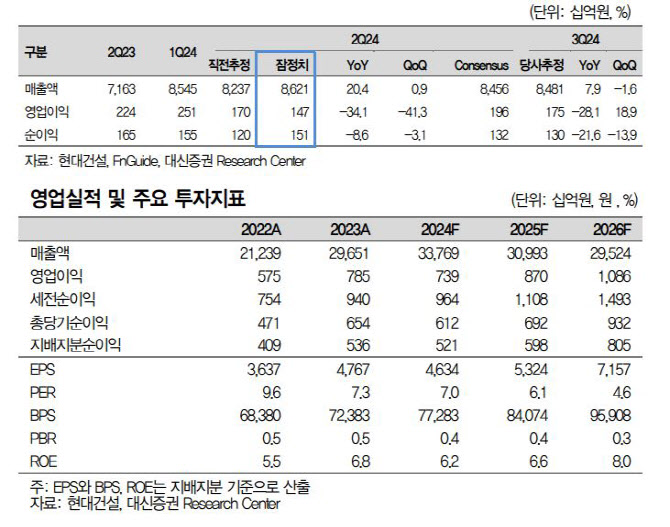

다만, 원가율이 높게 형성되면서 이익 측면에서는 크게 부진했는데, 이는 2021년 착공 주택 현장의 도급증액 차질이 있었던 것에 반해 준공 시점에서 협력업체 정산 비용이 발생했고, 현대엔지니어링의 인도네시아 현장 원가상승분 반영과 함께 무안 현장 관련 품질관리비용이 일부 발생했기 때문이라는 설명이다.

이 연구원은 “2022년 이후 착공현장의 매출 비중 상승과 올해 하반기 준자체사업 착공과 함께 수익성 반등 포인트를 갖춰나갈 예정이나, 발생할 수 있는 잠재비용을 고려할 때 연내 원가율의 개선은 확인 어려울 것”이라고 전했다.

연내 실적 반등 모멘텀이 크지 않으나 앞으로의 매출 믹스 구성상 수익성 추가 하방은 제한돼 있다는 분석이다. 그는 “원전·데이터센터·종합병원·고급주택 등 트렌디한 공종의 수주경쟁력을 확보하고 있고, 하반기부터 입주현장 증가에 따른 잔금 수금 및 해외 플랜트 현장 마일스톤 달성을 통해 재무건전성이 개선세를 나타낼 것”이라고 전망했다.