.png)

.png)

|

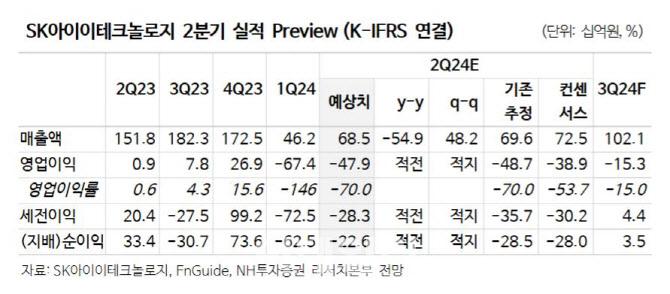

분리막 출하량이 8000만㎡으로 전분기 대비 개선되나 절대값은 여전히 부진할 전망이다. 현재 분리막 재고는 약 4개월치로 적정재고 대비 많은 상황이라는 설명이다. 다만, 주 연구원은 SK온의 판매량이 하반기 반등할 것으로 보여 분리막 재고 하반기 중 적정재고 수준으로 회귀를 예상했다.

이를 반영해 주 연구원은 실적과 멀티플을 모두 하향 조정했다. 전방 수요 둔화에 따른 실적 부진 외에 SK온의 재무구조 개선을 위한 매각 불확실성까지 더해지며 주가가 빠지고 있기 때문이다.

게다가 주가 반등도 당분간 기대하기 어렵다는 게 주 연구원은 분석이다. 반등이 나오려면 주 연구원은 SK온의 출하량 회복, 신규 고객 확보, 매각 불확실성 해소 등이 해소돼야 한다고 강조했다. 주 연구원은 “SK온의 출하량은 2분기부터 제한적인 반등이 예상되나, 신규 고객 확보 및 매각 불확실성 해소는 당장 결과가 나오기 어려울 것으로 보여 실적과 멀티플을 하향 반영했다”고 전했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)