|

양형모 DS투자증권 연구원은 “HD한국조선해양은 1분기 말 별도 기준 1조원 현금 및 현금성자산, 5000억원의 단기금융자산을 보유했다”며 “부채는 장기금융부채 128억원 수준에 불과하다”고 밝혔다.

이어 “최근 현대중공업 지분 매각으로 3000억원을 추가 확보했기 때문에 순현금은 1조8000억원에 달한다”며 “자금력을 바탕으로 인수합병(M&A)도 가능할 전망”이라고 했다.

현재 보유하고 있는 주요 자회사의 지분과 장부가는 HD현대중공업(329180)이 75%(5조4000억원), HD현대(267250)삼호 96.6%(1조6000억원), HD현대미포(010620) 42.4%(1조원), HD현대에너지솔루션(322000) 54%(3000억원)이다. 상장돼 있는 지분 가치는 HD현대중공업 8조8000억원, HD현대미포 1조2000억원, HD현대에너지솔루션 2000억원이다.

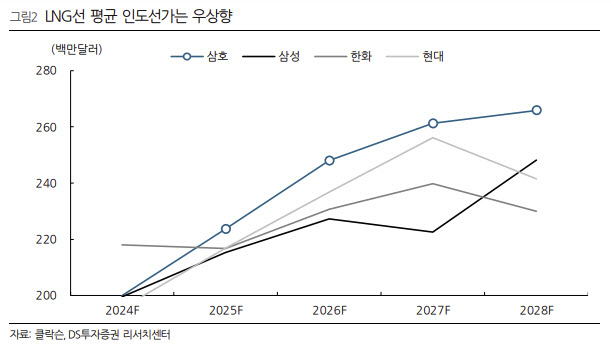

주요 자회사인 HD현대삼호 기업가치는 5조원까지 가능하다고 봤다. 양 연구원은 “현대삼호의 LNG선 인도 척수는 총 12척 캐파가 될 전망”이라며 “2027년 기준 평균 인도 선가는 2억6600만달러에 달하며 매출로 환산하면 원화 기준 3조5000억원~3조8000억원 수준”이라고 했다. 컨테이너선도 2026년 15억 달러를 인도할 것으로 전망했다.

이어 “2026년 이후 실적은 LNG선, 컨테이너선만 해도 6000억원을 상회할 것”이라며 “보수적인 수준에서 기업가치는 3~5조원이 가능할 것”이라고 내다봤다.

투자의견 ‘매수’와 목표가 16만5000원을 유지했다. 양 연구원은 “조선업 주가 상승으로 자회사 가치가 상승하면서 리레이팅될 것”이라며 “별도 기준 순현금 1조8000억원, 상장 자회사 현재 가치 10조원, 비상장 자회사 기업가치 4조2000억원을 반영하면 16조원의 순자산가치(NAV)가 가능하다”며 “현재 기준 자회사 가치만 반영해도 업사이드는 충분하다”고 했다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)