.png)

.png)

|

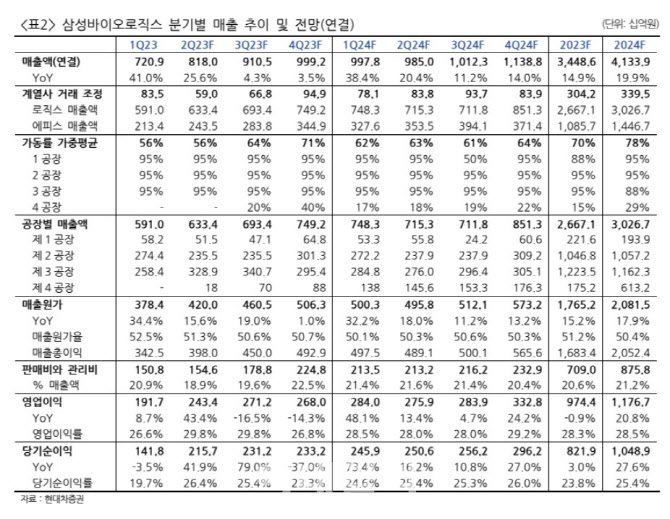

2분기 또한 제3공장까지의 풀가동이 이어져 컨센서스에 부합하는 실적을 발표할 것으로 예상했다. 이번 분기가 1, 2, 3공장만으로 매출이 나오는 분기로 올해 실적 바닥 구간에 접어들었다는 평가다. 제4공장이 지난 6월부터 24만리터 완전가동에 돌입하면서 감가상각 비용 증가로 이익이 일부 감소하지만, 하반기 6만리터 가동분에 대한 영업이익이 증가해 감가상각을 만회할 것으로 내다봤다.

제4공장 24만리터 완전가동에 따른 매출액 반영은 내년 3분기부터 시작될 것으로 점쳤다. 내년 2분기까지는 6만리터 부분가동의 가동률이 매출로 반영되며, 2024년 하반기부터 전체 가동분의 시험가동이 끝나고 매출이 시작되기 때문에 실적 증가 구간에 진입했다는 평가다.

자회사 삼성바이오에피스의 휴미라 바이오시밀리 하드리마가 지난 12일 미국 3대 건강보험사 ‘시그나 헬스케어’(Cigna healthcare)에 등재되면서 시장 우려가 해소됐다는 분석이다. 시그나의 PMB사 익스프레스 스크립츠의 최근 휴밀라 바이오시밀러 급여 등재 목록에 암젠, 베링거 인겔하임, 산도즈만이 포함됐다. 또 지난 12일 고한승 삼성바이오에피스 사장이 직접 다수의 중소 규모 미국 보험사 급여 등재 논의 및 미국 시장 진출에 대한 부분이 막바지에 단계임을 밝힌 것도 긍정적으로 평가했다.

엄 연구원은 “하드리마 도매가격은 휴미라 대비 85% 할인된 1038달러로 책정됐으며, 미국에서 고농도 및 저농도 제형 판매 기대감이 높아지고 있다”고 말했다.