|

롯데케미칼의 2분기 영업이익은 28억원으로 전년 동기 대비 흑자전환하는 것으로 추정했다.

신 연구원은 “주요 제품군인 나프터분해설비(NCC) 기반 범용 제품군에서 올레핀은 납사대비 14~40%의 마진 감소, 폴리에틸렌(PE) 제품군은 에틸렌대비 약 50~60%의 마진 감소가 일어나고 있다”고 짚었다.

그는 “아로마틱스 제품군은 선전하고 있으나 비중이 높지 않다. 이 외 롯데에너지

머티리얼즈의 동박사업은 1분기 대비 소폭 개선되고 있으나 그 속도는 더디게 진행되고 있으며 국내 기준 40~50%의 증설 속도도 유의할 필요가 있다”고 짚었다.

이어 “2025년까지 기초 범용 제품군의 중국 자급율 상승과 글로벌 수요 성장 둔화로 약세국면이 이어갈 것으로 예상되고 있어 2분기 손익분기점(BEP) 전환이 유의미한 변화라고 보지 않는다”고 주장했다.

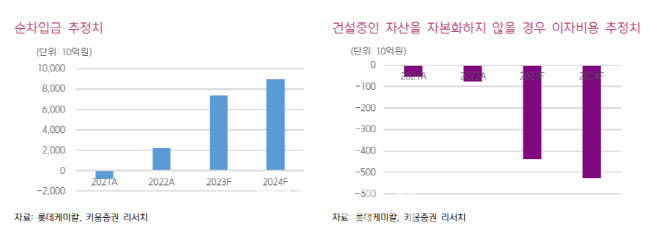

대규모 설비투자에 따른 금융비용 자본화의 중장기 영향에도 주목했다. 1분기 실적발표에서 롯데케미칼의 롯데케미칼의 설비투자 규모는 연결 기준 2023~2025년 각각 약 6조5000억원, 3조, 3조로 집행된 2조7000억원을 제외하면 약 10조원(별도 기준 약 3조7000억원)의 추가 투자 계획을 밝혔다.

그는 “차입금 증가에 따른 이자비용은 금융비용 자본화에 따라 이자비용으로 인식하지 않고 완공후 감가상각비로 인식할 것으로 보인다”고 설명했다. 이어 “6월 20일 나이스신용평가 ‘AA+(부정적)’에서 ‘AA(안정적)’으로 한국신용평가 역시 ‘AA+(부정적)’에서 ‘AA(안정적)’으로 하향함에 따라 추후 차입금 부담은 증가할 가능성이 있으며 중장기 감가상각비 증가로 수익성에 하방 압력이 될 수 있다”고 지적했다.

또 롯데케미칼이 타깃 부채비율을 70% 수준으로 밝힌 부분에 대해서도 의문을 제기했다. 그는 “추정치 기준 2023년 약 69%, 2024년 약 82%로 2024년 70%로 낮추기 위해서는 상당폭의 업황 개선이 동반되지 않는다면 자산매각, 증자 등의 방법이 있을 수 있음에 유의할 필요가 있다”고 강조했다.

그는 “5분기만의 흑자전환에도 불구하고 낮은 수익성 구간은 상당기간 지속될 것”이라며 “이익 개선 기대감에 따른 트레이딩은 가능하나 매수와 보유 전략은 현재 유효하지 않다는 판단이며 이제 석화산업은 중국의 수출을 고민해야 하는 시점”이라고 주장했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)