|

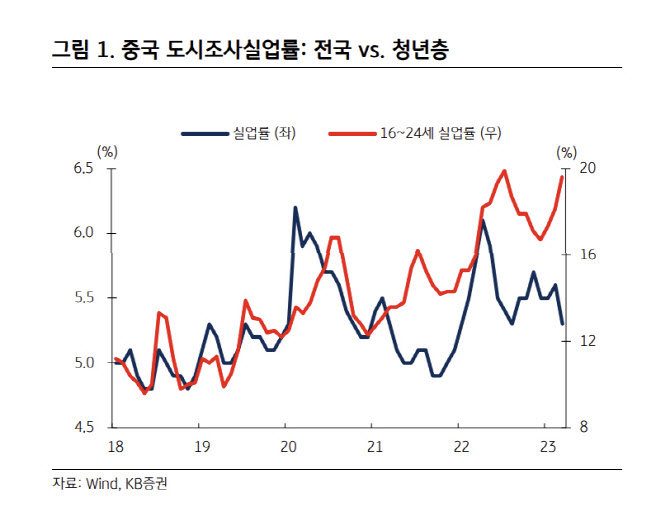

박 연구원은 “가장 직접적인 이유는 낮은 기저효과로 인한 영향 이외에 긍정적인 포인트들이 보이지 않았다는 점”이라며 “시장의 관심인 청년층 실업률은 오히려 3개월 연속 상승세를 나타내고 있다”고 지적했다.

그는 “소비를 주도하는 청년층 고용 문제가 해결되지 않는다면, 기저효과가 소멸된 이후에도 소매판매의 높은 상승세가 지속될 수 있을 것인지에 대한 불안감이 투자심리에 영향을 미치고 있는 것으로 보인다”고 분석했다.

박 연구원은 아울러 “3월 고정자산투자 지표에서는 부동산 뿐만 아니라 인프라, 제조업 전반적으로 예상치를 하회했다”며 “특히 기대하고 있던 신형인프라 투자도 전월대비 낮은 수치를 기록하면서, 중국 정부가 올해 유일하게 강조했던 동수서산 프로젝트도 투자 규모에 대한 눈높이를 낮춰야 하는 것인가에 대한 의구심이 야기됐다”고 봤다.

또 “3월 부동산 투자는 -5.8%로 2월과 유사한 수준을 기록했다”며 “양회에서 확인한 ‘방주불초 (부동산은 주거용이지 투기용이 아니다)’ 기조에 따라, 여전히 준공을 착공보다 우선시하고 있다는 판단”이라고 밝혔다.

박 연구원은 “양회에서 확인한 중국 정부의 정책 방향성과 3개월 연속 상승세를 나타내고 있는 청년층 실업률을 고려하면, 신형인프라의 주축인 데이터 경제 확장 사이클은 지속될 것”이라고 내다봤다.

그는 “시장의 관심인 소비시장 반등은 결국 고용 회복과 임금 상승이 선제적으로 나타나야 한다는 점에서, 중국 소비의 주축인 청년층 고용을 대거 흡수해줄 빅테크 기업의 역할이 확대될 것”이라며 “‘빅테크 + 국유기업 개혁’ 섹터 비중이 높은 홍콩H지수에 대한 긍정적인 의견을 유지한다”고 밝혔다.

박 연구원은 아울러 “조만간 개최될 4월 정치국회의에서 양회 이후 통화 및 재정정책에 대한 톤의 변화를 확인할 필요가 있다”며 “다만 현재까지 발표된 경제지표가 정책 방향성을 대거 변경할 상황은 아닌 것으로 판단돼 재정은 선택과 집중 (데이터 경제), 통화는 지준율 인하로 대응할 가능성이 높다”고 봤다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)