.png)

.png)

김명주 한국투자증권 연구원은 이날 보고서에서 “3분기 신세계의 연결 기준 매출액은 1조9551억원, 영업이익은 1530억원을 기록했다”며 “매출액은 시장기대치와 당사 추정치에 부합했지만 영업이익은 각각 11.9%, 19.5% 하회했다. 영업이익이 기대치를 하회한 이유는 면세점 리스 자산 재평가에 따른 감가상각비 반영과 예상보다 낮았던 백화점의 제품 믹스 개선 효과 때문”이라고 분석했다.

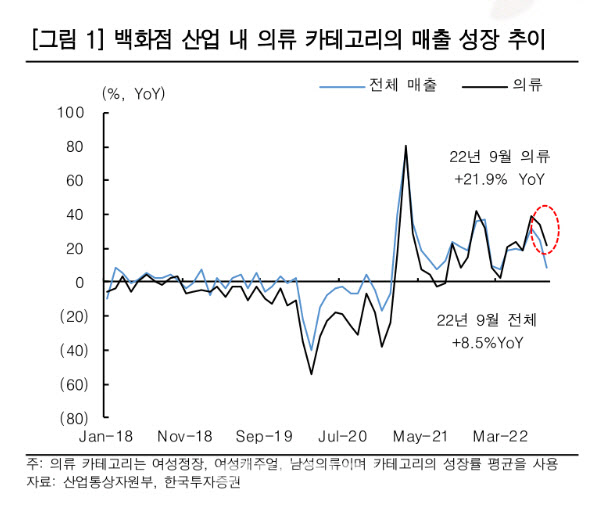

이어 “백화점은 상반기와 동일하게 고마진 상품인 의류 매출 호조가 이어졌지만 리오프닝에 따른 프로모션비 지출, 인플레이션에 따른 부대 비용 증가로 영업이익률이 높은 기대에 부합하지 못했다”고 덧붙였다.

|

그는 “고마진인 의류 카테고리의 양호한 성장이 올해 4월부터 시작됐기 때문에 의류 구매 싸이클을 고려하면 내년 1분기까지는 이어질 것”이라며 “잡화(화장품), 식음료(F&B) 또한 리오프닝과 함께 양호한 성장을 이어가며 명품 카테고리의 성장률 둔화를 상쇄해 나갈 것”이라고 내다봤다.

김 연구원은 “2023년 신세계의 주가수익비율(PER)은 5.4배 수준으로 중국의 사드보복이 있었던 2016년의 7.6배보다 낮다”며 “내년에는 본격적인 리오프닝과 함께 의류 매출 호조, 국내외 여행 수요 회복에 직간접적으로 수혜를 받는 신세계 주가의 회복을 예상한다”고 말했다.