.png)

.png)

배세호 하이투자증권 연구원은 이날 보고서에서 “GS건설의 3분기 매출액은 2조8000억원, 영업이익은 1925억원이 예상된다”며 “예상 영업이익은 시장 컨센서스 1980억원에 부합하는 수준이다. 3분기 바레인 현장 1400억원 비용 기저효과에도 주택 부문 마진 하락으로 전년 동기 대비 영업이익 증가 효과가 적을 것”이라고 전망했다.

|

이어 “다만 이는 국내 주택 위주의 수주로 해외 부문 수주는 가이던스(4조원) 달성 가능성이 낮다”고 덧붙였다.

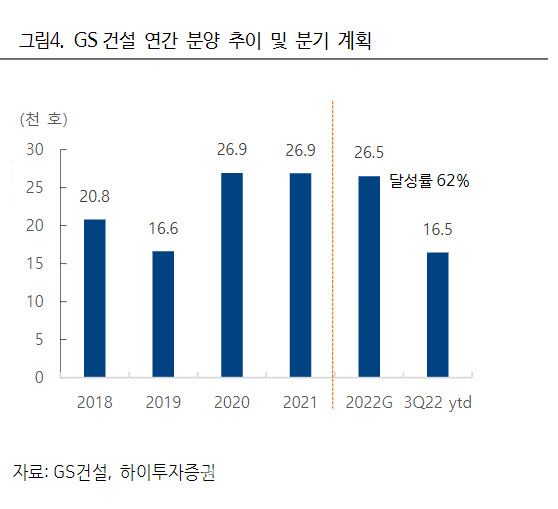

분양의 경우 3분기 분양물량은 5400세대로 3분기 누적으로 1만6500세대를 분양한 것으로 보인다. 배 연구원은 “이는 연간 분양 가이던스 2만6500세대 대비 62%를 달성한 것”이라며 “부동산 경기 악화로 분양 스케줄이 원활하지 않을 것으로 예상돼 연간 분양 가이던스 달성 가능성은 낮다”고 분석했다.

목표주가 하향은 부동산 경기 악화에 따라 하향 조정했다. 그는 “주가는 극심한 저평가 구간이지만 금리의 급격한 상승과 부동산 경기 악화를 감안했을 때 주택 매출 비중이 큰 GS건설의 단기적인 주가 상승 모멘텀은 제한적”이라며 “본격적인 주가 회복은 금리가 안정되고, 주택부문 마진이 정상화되며 일어날 것”이라고 예상했다.