|

달러 강세가 꺾이자 외국인 투자자 입장에서 상대적인 관점으로도 국내 증시를 긍정적으로 바라볼 가능성이 높아지고 있다고 판단했다. IT 중심 신흥국으로 가장 빈번히 비교되는 대만과 놓고 보면 보다 매력적이라는 게 강 연구원의 설명이다.

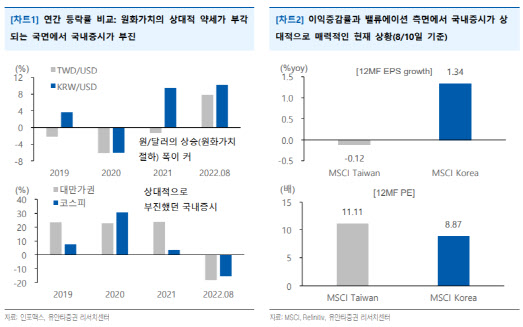

지난해 경제 회복강도와 코로나19 확산 등 차이로 원화 가치의 달러 대비 절하 폭에 비해 대만 달러화의 가치는 견조했고 이는 증시에도 반영됐다. 결국 코스피 지수는 지난해 3.6% 올랐지만 대만 지수는 23.7% 급등했다.

강 연구원은 “그러나 이제는 상대적 관점에서 상황이 바뀌고 있다”며 “국내 기업이익 증감률도 지속 하향되고 있지만 마이너스 전환한 대만보다는 양호한 상황이며 밸류에이션도 더 낮게 산출되고 있다”고 설명했다.

이에 향후 국내증시가 대만증시 대비 상대적 매력도가 부각될 것으로 내다봤다. 미국 연준의 금리인상 사이클과 최근 높아지고 있는 지정학적 리스크 때문이다. 그는 “미국채 2년물 금리 기준 3.2%대인 만큼 여전히 금리인상 싸이클에 대한 시장의 시각은 크게 달라지지 않았다”고 말했다.

과거 5회의 미국 금리인상 국면에서 한국은 신흥국 지수를 늘 초과한 바 있다. 대만은 5회중 3회 아웃퍼폼했으며 각 국면의 경제적 환경은 상이했지만 전반적으로 한국증시가 양호했던 셈이다.

최근 높아지는 대만 지정학적 리스크도 한국의 상대적 부진을 완화시킬 것으로 예상했다. 강 연구원은 “지난주 펠로시 미국 하원의장의 대만 방문 당시에도 중화권과 대만 증시의 변동폭이 컸음을 감안하면 리스크 관리 측면에서도 국내증시에 대한 수요가 확대될 수 있다”고 판단했다.