|

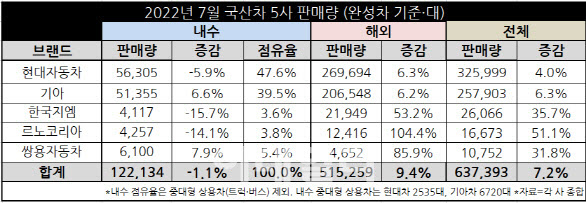

7월 내수 신차 시장(수입차 제외)은 12만2000대로 지난해 같은 기간보다 1.1% 감소했다. 소형 상용과 하이브리드 차종의 인기가 지속되는 가운데 하이브리드 차종의 생산이 일부 지연된 탓이다. 최근 현대·기아의 국내 생산 증가분이 수출에 집중되면서 국내 시장 규모는 월 12만대 수준을 유지하고 있다. 자동차 수출액은 잠정수치 기준으로 25.3% 증가했다.

그는 “현대·기아의 수출 중심의 믹스 전략 덕분”이라며 “3분기도 긍정적인 환율 효과가 기대된다”고 설명했다.

해외는 출하량 기준으로 현대차 18만1000대, 기아 10만8000대를 기록했다. 지난해 같은 기간보다 각각 7.1%, 21.7% 늘어난 규모다. 미국과 유럽 등 선진국의 경우 시장에서 우려했던 수요 침체보다는 하계 휴가 기간에 따른 영업일수 감소로 생산량이 줄었다. 8~9월에는 재고 확보에 따른 본격적인 생산 개선을 전망했다.

그는 “미국 재고 현황이 다시 역대 최저 수준을 향해가면서 국내 생산분의 미국 수출은 지속적으로 늘어나고 있다”면서 “기아의 경우 2만6000대로 대폭 증가했다고 셀토스, 소울, 신형 니로 등 레저용 차량(RV) 중심으로 수요가 견조해 공급 우위에 대한 확신은 3분기에도 지속될 것”이라고 전망했다.

아울러 3분기도 완성차 기업들이 호실적을 기록할 것으로 판단했다. 그는 “2분기 실적은 완성차의 연이은 서프라이즈가 있었지만 시장은 단기 실적이 부진했던 자동차 부품사에 대한 관심도가 높아졌다”면서 “상반기는 가격 상승이 실적의 트리거(방아쇠)였기 때문에 완성차에게 유리했다면 하반기는 물량 회복이 실적의 트리거로 작동해 부품사의 수혜가 기대되기 때문”이라고 설명했다. 이어 “완성차의 가격 변수들이 여전히 우상향하고 있는 점을 보면 3분기도 완성차의 호실적이 이어질 가능성이 커지고 있다”면서 “분기 영업이익 2조~3조원 체력을 충분히 반영하지 못한 주가”라고 주장했다.