|

이승웅 연구원은 “4분기 말 5G 가입자는 51만명 순증한 461만명으로 당초 가이던스인 핸드셋 비중 40%를 달성한 것으로 추정된다”며 “무선 가입자당평균매출(ARPU)은 3만959원로 4분기에도 안정적인 성장을 이어간 것으로 파악된다”고 밝혔다.

이 연구원은 “알뜰폰(MVNO) 시장점유율은 연초 21.7%에서 27.0%로 확대돼 실적 기여도가 높아졌다”며 “단말기 시장 성수기임에도 마케팅 경쟁 지양 기조가 연말까지 이어지며 마케팅비용은 6462억원(매출액대비 23.1%)으로 전년동기와 유사한 수준”이라고 추정했다. 스마트홈 수익은 디즈니플러스 제휴 효과에 따른 가입자수 증가로 5695억원으로 두 자릿수 성장을 유지할 것으로 봤다.

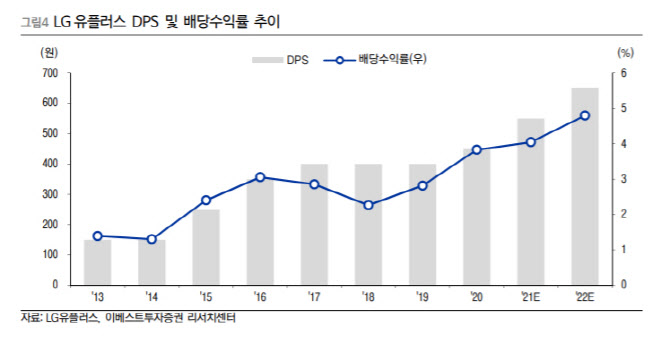

지난해 연간 영업이익이 처음으로 1조원을 넘어섬에 따라 적극적인 주주 환원 정책도 기대된다는 평가다. 이 연구원은 “중간배당 도입, 자사주 매입 등 주주 환원 정책을 강화하며 배당성향 상향에 대한 기대감을 높였다”며 “2022년에도 5G에서의 이익 레버리지 효과로 고성장이 예상된다”고 내다봤다.

그러면서 “이번 실적발표에서 포인트는 배당 정책”이라며 “배당성향을 기존 30%에서 40%로 상향하면 배당수익률이 피어 그룹과 유사한 수준으로 상승해 밸류에이션 리레이팅이 일어날 것”이라고 전망했다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101240t.jpg)