.png)

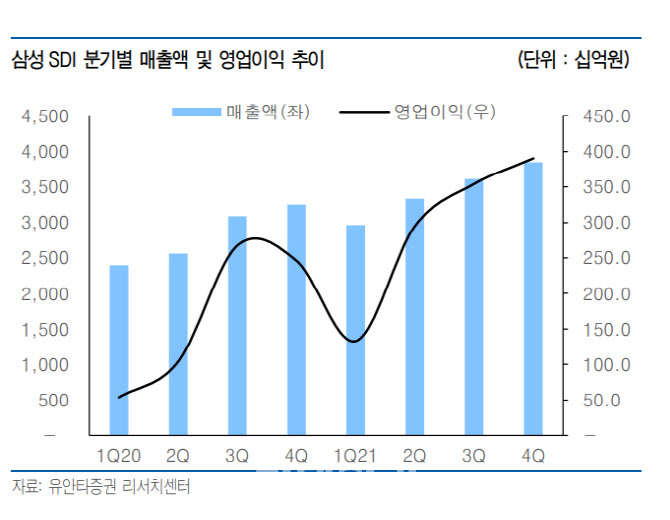

김광진 유안타증권 연구원은 이날 보고서에서 “삼성SDI 3분기 예상실적은 매출액 3조6100억원, 영업이익 3543억원으로 컨센서스에 부합할 전망이다. 글로벌 차량용 반도체 칩 부족, 물동량 급증 등에 기인한 배터리 출하 지연으로 중대형 전지 부문은 전분기 대비 0.5% 역성장이 전망된다”고 분석했다.

이어 “다만 소형전지, 전자재료 부문이 전분기 대비 각각 18%, 11% 성장하며 전사 실적을 견인할 전망”이라며 “리비안향 21700셀 출하 증가, 신규 하이엔드 스마트폰(갤럭시 Z폴드·아이폰 13 시리즈) 출시 효과 등에 기인한 것으로 추정한다”고 말했다.

|

김 연구원은 “삼성SDI 주가는 3분기 실적에 대한 우려, 주가 상승 피로감 등이 반영되며 지난 2달 간 약 16% 하락했다. 그러나 우려와 달리 3분기 실적은 컨센서스를 부합하는 수준”이라고 진단했다. 이어 “차량용 반도체 칩 수급이 개선되며 당초 계획했던 연간 목표치 달성이 가능할 것”이라며 “삼성SDI는 JV 등의 형태를 활용한 미국 진출 소식이 주가 상승의 트리거가 될 수 있다. 증설 일정을 감안했을 때 머지 않은 시점에 성과를 확인할 수 있을 것”이라고 예상했다.